علیرضا مبصر؛ گروه بورس: در جهانی که هر روز صبح با یک شوک تازه از خواب بیدار میشوید از سقوط بانکها تا انفجار در خاورمیانه سرمایهگذاری، دیگر شبیه میدان مین شده تا یک مسیر هموار رشد. در این میدان متلاطم، بسیاری هنوز بهدنبال قهرمانبازیاند: میخواهند «بازار را شکست دهند»، نقطه ورود و خروج طلایی کشف کنند، و سبدی بچینند که همیشه از بقیه جلوتر باشد. اما شاید واقعیت سادهتر از آن چیزی باشد که ما در ذهن میسازیم.

شاید بهجای اینهمه تلاش برای سبقت گرفتن از بازار، بهتر باشد هممسیر آن شویم؛ همانطور که جان باگل، بنیانگذار افسانهای Vanguard و پدر سرمایهگذاری شاخصی گفت:

بهجای تلاش برای شکست بازار، با آن همراه شوید

سرمایهگذاری شاخصی دقیقاً همین فلسفه را دنبال میکند: همقدم شدن با میانگین بازار، نه جنگیدن با آن.در این مقاله، به بررسی عمیق این استراتژی میپردازیم:

اینکه چرا در دنیای پر از نوسان و عدمقطعیت، سرمایهگذاری شاخصی محبوبترین انتخاب غولهای مالی جهان شده، چگونه کار میکند، چه دادههایی پشت موفقیت آن است، و در نهایت، برای ما ایرانیها چه معنایی داردچه آنها که میخواهند سبد دلاری بچینند، و چه آنها که بهدنبال نجات سرمایه از تلاطم اقتصاد داخلیاند.

چرا شکست دادن شاخص اینقدر سخت است؟

در ظاهر، ممکن است اینگونه بهنظر برسد که عبور از عملکرد یک شاخص بازار مثلاً S&P 500 تنها نیازمند انتخاب چند سهم «درست» و کمی مهارت تحلیل است. اما واقعیت، بهمراتب پیچیدهتر از این تصویر ساده است. بخش بزرگی از صندوقهای سرمایهگذاری فعال، علیرغم دسترسی به تیمهای حرفهای، منابع اطلاعاتی گسترده و بودجههای سنگین، در عمل نمیتوانند از عملکرد شاخص مرجع خود پیشی بگیرند.

دلیلش چیست؟ شاید بخشی از پاسخ در هزینههای پنهان نهفته باشد: کارمزد بالا، تصمیمگیریهای هیجانی، چرخش بیشازحد پرتفو، و محدودیتهای نهادی. اما در عمق ماجرا، یک حقیقت اقتصادی ساده نهفته است: بازار، جمع عملکرد تمام فعالان آن است. وقتی همه در تلاش برای بهتر بودن از «میانگین» هستند، میانگین دقیقاً همانجاست که اغلب باقی میمانند.

حتی وارن بافت اسطوره سرمایهگذاری جهان و مدیر شرکت برکشای هاتاوی نیز بارها تأکید کرده که پیشی گرفتن مداوم از بازدهی شاخص S&P 500 در بلندمدت، چالشی است که تنها معدودی از افراد و مؤسسات توانستهاند از پس آن برآیند.

او به صراحت بیان کرده است:

«نتایج اکثر سرمایهگذاران فعال، در مقایسه با بازدهی شاخص بازار، ناامیدکننده است؛ نه به دلیل کمهوشی، بلکه بهدلیل ساختار بازی.»

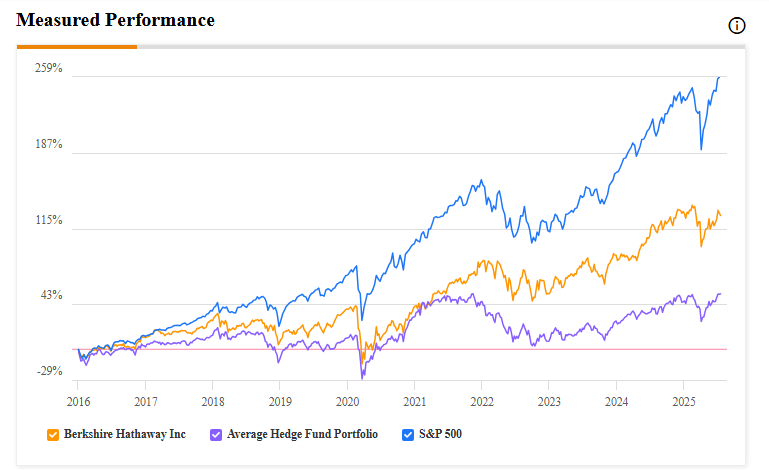

این واقعیت، تنها محدود به بازارهای جهانی نیست. در بورس تهران نیز، بسیاری از سرمایهگذاران خرد علیرغم پیگیری روزانه بازار و تلاش برای نوسانگیری در عمل حتی به بازدهی نهچندان مطلوب شاخص کل هم نرسیدهاند. اینجا هم ساختار بازی، بیشتر از مهارت فردی اثر میگذارد. در بخش بعد، با یک تصویر گویای آماری، عملکرد تاریخی صندوقهای فعال را در مقایسه با شاخص بررسی خواهیم کرد. اما فعلاً همین بس که بدانیم، شکست دادن بازار، رؤیایی است که گاهی حتی حرفهایترینها را هم ناکام میگذارد.

چرا استراتژی شاخصی در بلندمدت موفق بوده است؟

در طول دهههای اخیر، سرمایهگذاری شاخصی توانسته بهعنوان یکی از پربازدهترین و قابلاتکاترین استراتژیها در بازارهای مالی مطرح شود. موفقیتی که ریشه در مجموعهای از عوامل ساختاری و فنی داردعواملی که در ادامه بهصورت تحلیلی مورد بررسی قرار میگیرند:

۱. هزینههای پایین؛ مزیتی که با گذر زمان بزرگتر میشود

بخش قابلتوجهی از بازده سرمایهگذاری، نه در انتخاب سهم یا زمانبندی ورود، بلکه در مدیریت هزینهها نهفته است. صندوقهای شاخصی بهدلیل ماهیت غیرفعال خود، فاقد تیم تحلیلگران پرهزینه، معاملات پرتکرار، و سازوکارهای پیچیده مدیریتی هستند. همین امر موجب کاهش چشمگیر کارمزد مدیریتی و هزینههای عملیاتی میشود.

در یک افق ۲۰ ساله، تفاوت بین صندوقی با کارمزد ۰.۰۵٪ و صندوقی با کارمزد ۲٪، میتواند معادل چندین ده درصد تفاوت در بازده نهایی باشد؛ اختلافی که در بلندمدت، قدرت مرکب شدن بازده را بهشدت تحت تأثیر قرار میدهد.

۲. حذف ریسک غیرسیستماتیک؛ سرمایهگذاری بر کل، نه جزء

سرمایهگذاری در یک یا چند سهم خاص، همواره با ریسکهای اختصاصی همراه است؛ ریسکهایی مانند افت ناگهانی سودآوری، رسوایی مدیریتی، یا تغییرات ناگهانی در قوانین نظارتی. اما در استراتژی شاخصی، سبد سرمایهگذاری بهگونهای طراحی شده که نماینده یک بازار یا بخش کامل باشد. این یعنی: ریسکهای شرکتمحور حذف میشوند، و تنها ریسکهای کلان اقتصادی (سیستماتیک) باقی میمانند.

برای یک سرمایهگذار منطقی، که بهدنبال کاهش «ریسک قابل اجتناب» است، این موضوع یعنی حذف ریسک های غیر سیستماتیک مزیت بزرگی بهشمار میرود و یکی از پیش نیاز های این سبک از سرمایه گذاری است

۳. استقلال از خطای انسانی؛ خداحافظی با تعصب تحلیلگر

در مدلهای فعال، مدیر صندوق یا تحلیلگر، نقش اصلی را در انتخاب و چرخش داراییها ایفا میکند. اما واقعیت آن است که حتی بهترین مدیران نیز از خطاهای شناختی، هیجانات بازار، و فشارهای روانی در امان نیستند.

استراتژی شاخصی، با حذف عنصر تصمیمگیری انسانی و جایگزینی آن با یک مدل مبتنی بر قاعده (Rule-based)، زمینه بروز خطاهای سلیقهای را کاهش میدهد. این یعنی ثبات در تصمیمگیری، انضباط در اجرا، و درنهایت عملکرد قابل پیشبینیتر. این تعصب و پای فشاری بر تحلیل در تحلیلگران ایرانی بسیار رایج بوده و بلای جان آنان است

۴. انباشت تدریجی سرمایه؛ سازگاری با رفتار سرمایهگذار خُرد

یکی دیگر از مزایای بنیادین این استراتژی، قابلیت انباشت سرمایه بهصورت تدریجی و مستمر است. سرمایهگذار میتواند بهجای ورود یکباره و پرریسک به بازار، با تخصیصهای دورهای (مثلاً ماهانه) در شاخص سرمایهگذاری کند و از میانگینگیری قیمتی (Dollar Cost Averaging) بهرهمند شود. این ویژگی، استراتژی شاخصی را برای طیف وسیعی از سرمایهگذاران خُرد که توان تزریق سرمایههای کلان در یک مرحله را ندارند و به گزینهای بسیار مناسب و در دسترس تبدیل میکند.

در مجموع، سرمایهگذاری شاخصی نهفقط بهدلیل سادگیاش، بلکه بهخاطر پشتوانه عمیق فنی و نظریاش موفق است. موفقیتی که در طول زمان، و بهویژه در افقهای بلندمدت، خود را بیش از پیش آشکار میسازد.

گروه ونگارد؛ همراه همیشگی بازار، نه دشمن آن

در دنیایی که بیشتر بازیگران بازار در سودای شکست دادن شاخصها، بهدنبال فرمولهای طلایی و استراتژیهای پیچیدهاند، گروه ونگارد راهی متفاوت برگزید. راهی که از جنس فروتنی و انضباط است، نه از جنس شهرت و پیشبینی. این شرکت، که در سال ۱۹۷۵ توسط جان باگل پایهگذاری شد، امروز با بیش از ۸ تریلیون دلار دارایی تحت مدیریت، یکی از غولهای بیچون و چرای صنعت مالی جهان است و همه اینها، فقط بر پایه یک ایده ساده:

بهجای تلاش برای شکست بازار، با آن همراه شو

جان باگل باور داشت که بیشتر سرمایهگذاران، حتی حرفهایترینها، در بلندمدت از پس بازار برنمیآیند. نه بهدلیل ناتوانی، بلکه بهدلیل ساختار بازی: هزینههای پنهان، خطای انسانی، فشار رقابت و چرخشهای بیپایان پرتفوی.

بههمین دلیل، فلسفه Vanguard بر یک اصل استوار شد:

سرمایهگذاری شاخصی، با هزینه حداقلی، بدون دخالت انسانی، و در هماهنگی کامل با حرکت طبیعی بازار.

صندوقهای شاخصی ونگارد از جمله VOO که عملکرد شاخص S&P 500 را دنبال میکند نماد این نگاه هستند. این صندوقها نه در پی شناسایی فرصتهای خاصاند، نه تحلیلگران پرهیاهو دارند، و نه ادعای پیشبینی آینده را یدک میکشند. فقط یک کار را بهدقت انجام میدهند:

بازتاب دادن دقیق رفتار بازار.

اما آنچه Vanguard را از دیگر بازیگران متمایز میکند، فقط محصولش نیست؛ ساختار درونی شرکت هم منحصربهفرد است. مالکیت ونگارد نه در اختیار سهامداران خصوصی است، نه در بازار بورس عرضه شده بلکه این شرکت متعلق به خود صندوقها و سرمایهگذاران آنهاست؛ یعنی نفع مدیران و تصمیمگیران، مستقیماً با نفع مشتریان گره خورده است. همین مدل مالکیتی، که بهندرت در صنعت مالی دیده میشود، یکی از پایههای اصلی اعتماد عمیق به ونگارد است. در دورانی که صدای صندوقهای پوشش ریسک، الگوریتمهای معاملاتی پیچیده و شعارهای تبلیغاتی پرطمطراق فضای بازار را پر کرده، Vanguard آرام حرکت کرده و راه خود را رفته؛ اما امروز، میلیونها سرمایهگذار خرد و نهادی در سراسر جهان، بخشی از ثروت خود را در همین مسیر آرام و پیوسته قرار دادهاند.

ونگارد یک شعار نیست، یک استراتژی نیست، حتی یک برند صرف هم نیست؛ یک سبک زندگی مالی است که میگوید برای موفق بودن، لازم نیست پیچیده باشی. لازم نیست همیشه اولین باشی.کافیست بفهمی بازی چیست، و در کدام سمت بایستی.

نظر شما