بازار، گروه استانها: اپیدمی کرونا علاوه بر آنکه موجب ابتلای تعداد زیادی از کارکنان شبکه بانکی کشور به ویروس کرونا و فوت برخی از آنان گردید دامنه و گستره انتظارات از نظام بانکی را دستخوش تغییرات اساسی کرد بهگونهای که اکنون دولت و شهروندان، از شبکه بانکی کشور انتظار دارند برای بهبود شرایط اقتصادی کشور، به طرق مختلف به کسبوکارهای آسیبدیده از کرونا کمک کند و رونق اقتصادی را به کشور برگرداند.

ازآنجاکه بخش اعظم تأمین مالی در کشور توسط نظام بانکی صورت میگیرد شکلگیری چنین انتظاری دور از واقعیت نیست. اکنون صنعت بانکی بهعنوان نجاتبخش کشورها برای عبور از بحران شناخته میشود. این مهم تنها از طریق نوآوری در فناوریهای بانکی امکانپذیر خواهد شد چراکه نوآوری نهتنها در خلال بحران متوقف نمیشود بلکه خود کشتی نجات از بحران است.

از سوی دیگر شایعترین روند موجود در صنعت خدمات مالی، تغییر به سمت دیجیتالی شدن، خصوصاً بانکداری آنلاین و مبتنی بر موبایل است. این تحول دیجیتال، منجر به افزایش رقابت از سوی استارت آپهای مبتنی بر فناوری و تقویت و تثبیت استارت آپها و بانکهای کوچکتر شده است.

برای پرداختن به این موضوع و چالشهای پیش روی بانکهای کشور با دو استاد حوزه اقتصاد و مدیریت شامل علی داوری و مهدی صانعی عضو هیئت علمی دانشگاه به گفتگو نشستیم که در ادامه مطالب مطروحه را مطالعه میکنید:

* درابتدا درباره رویکرد دولت در مقابله با کرونا توضیح دهید

صانعی: مشخصاً اعطای وام یکمیلیون تومانی به ۲۳ میلیون خانوار، پرداخت یارانه معیشت به خانوارها، برداشت یک میلیارد یورو از منابع صندوق توسعه ملی برای مقابله و مدیریت عوارض ناشی از کرونا با موافقت مقام معظم رهبری در زمره اقدامات بانکی بوده است اما یک اقدامات خاصی را هم بانکها در قبال مردم کردند که شامل پرداخت وام کمبهره، تعویق پرداخت اقساط بانکی، عدم توقف ارائه خدمات به صاحبان چکهای برگشتی و اتخاذ تمهیدات لازم جهت کاهش مراجعات حضور و افزایش تراکنشهای غیرحضوری بوده است.

اعطای وام یکمیلیون تومانی به ۲۳ میلیون خانوار، پرداخت یارانه معیشت به خانوارها ازجمله اقدامات بانکها بود

بانکها همچنین به افزایش سقف برداشت از عابر بانکها، تمدید خودکار تاریخ انقضاء کارتهای بانکی، افزایش سقف کارت به کارت، افزایش شمار ورود ناموفق رمز دوم از سهبهپنج، اختصاص باجه مخصوص به دریافت و پرداخت اسکناس در شعب، پیشنهاد اجرای طرح ملی پرداخت با کد QR بدون نیاز به کارت ملی و تسهیل، تأمین و تخصیص منابع مالی موردنیاز ستاد ملی مدیریت بیماری کرونا، وزارت بهداشت، درمان و آموزش پزشکی و دانشگاههای علوم پزشکی سراسر کشور جهت خرید دارو و تجهیزات دست زدند.

افزایش سقف صدور کارت هدیه، کمک نظام بانکی به سازمان تأمین اجتماعی در پرداخت سهم حق بیمه تأمین اجتماعی کارفرمایان آسیبدیده، عدم توقف خدمات حضوری حتی در شهرهای با وضعیت قرمز کرونایی، اعطای تسهیلات به کادر درمانی و شرکتهای فعال درزمینهٔ خدمات پزشکی، همراهی نظام بانکی با صنعت گردشگری، فعالسازی مشاوره غیرحضوری و گسترش باجههای خودگردان ۷۲۴ از دیگر اقدامات بانکها بود.

چالشهای فراروی نظام بانکی در عصر کرونا چیستند؟

صانعی: احراز هویت غیرحضوری(شناسایی مشتری)، اطلاعرسانی دقیق و همهجانبه به مشتریان، حفظ سلامت کارکنان، آموزش مشتریان برای مقابله با کرونا بهعنوان مسئولیت اجتماعی بانکها ازجمله مسائلی هستند که پیش روی بانکها قرار دارد.

باید دقت داشت که کرونا سیستم بانکی را دستخوش تغییراتی در تمام دنیا کرد و امروز موضوعاتی مانند به چالش کشیده شدن روشها و رفتارهای متعارف و سنتی بانکداری، مقاومت بانکها برای اعطای تسهیلات اعتباری و وامهای بلندمدت به کسبوکارهای بزرگ،احتیاط زیاد در اعطای وامهای کوتاهمدت با ریسک و مبلغ پایین به کسبوکارها، اختلال جریان نقدینگی در بازارهای پولی و مالی، کاهش سود بانکی از سوی بانکها و طرح دعاوی حقوقی از سوی سپردهگذاران برعلیه بانکها به دلیل عدول از شرایط قراردادی و فشار مضاعف بر زیرساختهای پشتیبانی تلفنی، اینترنت بانک، خدمات آنلاین و ... در بانکداری مطرح میشود.

همچنین کرونا عواقب منفی تأثیرگذاری را نیز در اقتصاد داشت که شامل تعطیلی مشاغل و کسبوکارها، گسترش بیکاری، کاهش درآمد و افزایش درآمدهای ازدسترفته کاهش تقاضای عمومی برای کالاها و خدمات، از هم گسیختن زنجیرههای تأمین و تولید، کاهش قیمت جهانی نفت و افزایش احتمال کلاهبرداری در بستر خریدهای اینترنتی هستند.

کرونا سیستم بانکی را دستخوش تغییراتی در تمام دنیا کرد و امروز موضوعاتی مانند به چالش کشیده شدن روشها و رفتارهای متعارف و سنتی بانکداری را پدید آورده است

داوری: کرونا توانست عوامل مثبتی هم داشته باشد که شامل افزایش اعتماد جامعه به خدمات الکترونیک بانکی سرعت گرفتن بانکداری الکترونیک و توسعه بانکداری دیجیتال، رشد کسبوکارهای دیجیتال و مبتنی بر اینترنت، فراگیر شدن امضای دیجیتال و کاهش تعداد شعب بانکی متأثر از کرونا در بلندمدت و بهتبع آن، کاهش تعداد نیروی انسانی و هزینهها شامل این موارد است .

کاهش ریسک عملیاتی ناشی از حرکت به سمت بانکداری الکترونیکی، شکلگیری همکاری بین بانکها و استارت آپ های حوزه فناوریهای مالی، حرکت در جهت دریافت کارمزد واقعی خدمات، توسعه زیرساختهای لازم برای صحتسنجی مشخصات کامل افراد و کسبوکارها از دیگر مزیتهای کرونا بود.

* ریسکهای کرونا برای نظام بانکی چیست؟

داوری: کاهش بازپرداخت اقساط، کمبود نقدینگی، تکلیف(فشار) دولت به بانکها مبنی بر اعطای تسهیلات ارزانقیمت به کسبوکارها و اقشار آسیبدیده از کرونا، افزایش معوقات، افزایش و انباشت مطالبات غیر جاری، کاهش توان بانکها در اعطای تسهیلات(وامدهی)، افزایش زیان بانکها، از دست دادن درآمدهای ناشی از وامهای اعطایی، مشکلات حقوقی پروندههای تسهیلات معوق به دلیل کرونا و افزایش چکهای برگشتی ازجمله این موارد هستند.

روندهای فعلی صنعت بانکداری در جهان چگونه است؟

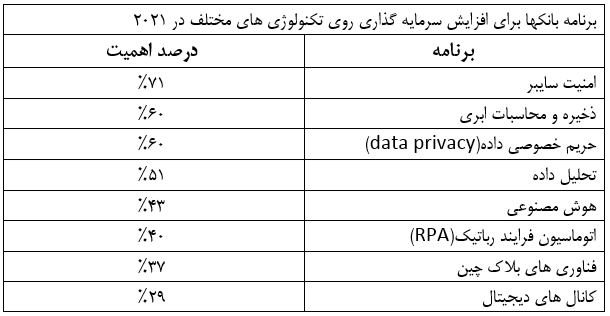

صانعی: چهار مرحله را پیش روی داریم تحول مستمر دیجیتالی، ظهور شرکتهای فین تک، افزایش نقش هوش مصنوعی و رباتیک و بازاندیشی در خصوص مفهوم پول اما باید در نظر داشت که روندهای فناورانه امروز بانکها متحول میکنند که ازجمله آنها میتوان به این موارد اشاره کرد محاسبات ابری، تحلیلهای دادههای بزرگ، فناوریهای شناختی و هوش مصنوعی، اینترنت اشیاء، اتوماسیون فرایند روباتیک، بلاک چین و فناوری، - محاسبات کوانتومی و بانکداری باز.

این موارد بیان شد تا بتوانیم درباره بانکداریها در آینده صحبت کنیم به نظر بنده بانکها در آینده کاملاً دیجیتال و مبتنی بر پلت فرم، برخوردار از بازار گسترده و بدون مرز، ساختار و سازمان متمرکز بر مشتری و دارای محصولات همتراز و دارای فرهنگی با ویژگیهای: اقدام سریع، ریسکپذیر و شرکای ذینفوذ(پلت فرم باز) خواند بود.

بانکها در آینده کاملاً دیجیتال و مبتنی بر پلت فرم هستند

روندهای پیش روی بانکها نیز شامل مواردی هستند که ازجمله آن میتوان به این مسائل اشاره کرد ابتدا بانکها نیازمند ارتقاء تابآوری خود در حوزههای سرمایه، فناوری و نیروی انسانی بااستعداد هستند تا بتوانند با چالشهای بالقوه جدید در کوتاهمدت مواجهه کارآمدی داشته باشند و همچنین بانکها باید درس آموختههای خود از پاندمی کرونا را در خود نهادینه نمایند. این درسها شامل فعالیت چابک، کاهش سلسلهمراتب، سرعت بخشیدن به تصمیمگیری، توانمندسازی کارکنان و عرضه نیروی کار و محیط کار منعطف هستند.

* یعنی امور به دست تعاملات دیجیتال انجام میشود؟

صانعی: خیر؛ دستیابی به ترکیب بهینهای از تعاملات دیجیتال و انسانی، استفاده هوشمندانه از دادهها، مشارکتهای جدید و مدلهای یکپارچه و فراگیر ارائه خدمات، رمز موفقیت بانکها در سالهای فرارو است. همزمان بااینکه بانکها باید خود را با واقعیتهای اقتصادی سال ۲۰۲۱ سازگار کنند آنها باید تصمیمات سختی درباره مدلهای بهینه نیروی انسانی بااستعداد خود اتخاذ نمایند. همزمان با آن، آنها باید تمرکز خود را بر بهرهوری و سلامت کارکنان حفظ کنند.

بانکها از فرصت تبدیلشدن به رهبران جهانی هدف محور برخوردارند. با توجه به نقش منحصربهفرد و غیرقابلاجتناب آنها در اقتصاد جهانی، آنها باید از طریق باز تخصیص سرمایه، تقویت چارچوبهای ریسک، شفافیت بیشتر و بهبود استانداردهای گزارش دهی و داده، تغییرات اجتماعی را رهبری نمایند نباید از یاد برد که بانکها نقشی کلیدی در تأمین مالی پایدار ایفا مینمایند. آنها علاوه بر آنکه میتوانند به تخصیص یا تغییر مسیر سرمایه به سمت فعالیتهای اقتصادی کمک کنند قادرند رفتارهای جدیدی بین مشتریان و شرکاء خود خلق نمایند.

* و دیگر چالشهای این راستا؟

داوری: در بانکهای آینده درگیری دیجیتال مشتری و ارائه خدمات کاملاً شخصی شده، برگ برنده بانکها در فضای بهشدت رقابتی خواهد بود، خلق یک ساختار جدید برای کنترل ریسک. اقدامات و برنامههای ریسک بانکها باید شامل ریسک آبوهوا نیز باشد که شامل حرکت به سمت یک جامعه بدون کربن میشود.

دستیابی به ترکیب بهینهای از تعاملات دیجیتال و انسانی، استفاده هوشمندانه از دادهها، مشارکتهای جدید و مدلهای یکپارچه و فراگیر ارائه خدمات الزامی است

توجه به ریسک سایبر برای سرمایهگذاری برای تابآوری بیشتر ضروری خواهد بود در این بانکها استفاده از فناوری بلاک چین برای کارآمدتر ساختن تجارت فرامرزی در حال گسترش است، پرداختهای زمان واقعی محرک مدیریت نقدینگی خواهد بود. خدمات ابری به بانکها کمک خواهد کرد تا کارایی عملیاتی و توانایی نسبت به مقیاس خود را گسترش دهند و همچنین حسابهای مجازی به مشتریان شرکتی کمک خواهد کرد که بهطور کارآمد، تراکنشهای بانکی خود را مدیریت کنند.

داوری: ساخت پورتالهای توسعهدهنده توسط بانکها برای پشتیبانی از مشارکتها و گسترش پورتفولیوی نظرات و پیشنهادها در حال انجام است. کاهش هزینه خدمات برای کسبوکارهای کوچک و متوسط از طریق مشارکت بانک و فین تکها در حال وقوع است همچنین آمادهسازی نیروی کار برای عصر دیجیتال یکی از مهمترین چالشها و اولویتهای فراروی بانکها محسوب میشود.

اکوسیستم بانکداری باز آینده نیازمند بازیگرانی است که بتوانند با یکدیگر کار کنند. توانایی همکاری با دیگران یکی از مهمترین شایستگیهای ضروری بانکها برای موفقیت در آینده است. بانکداری مبتنی بر بافت و زمینه بانکها را قادر خواهد ساخت تجربه برتر و منحصربهفردی برای مشتریان خود فراهم نمایند. بانکها از هوش مصنوعی برای خلق یک سفر بدون حدومرز برای مشتری بهره میبرند. این مهم اکنون بهواسطه فراهم شدن امکان شناخت عمیقتر از مشتری با بهرهمندی از هوش مصنوعی امکانپذیر شده است.

تبعیت مبتنی بر داده و نوآوریهای فناورانه، ابتکارات منتهی به پذیرش ریسک توسط بانکها را در پی خواهد داشت. بانکهای تمام مجازی به یُمن پیشرفتهای فناوری در حال شکلگیری است. بانکهای مجازی بهعنوان هنجار جدید عرصه اقتصاد شناخته میشوند.

* درباره استراتژیهای فراروی صنعت بانکداری بگویید

صانعی: بهصورت خلاصه گسترش نظام بانکداری باز با همراهی شبکه بانکی و فین تکها، حرکت به سمت بانکداری هوشمند با بهرهگیری از هوش مصنوعی، ارتقاء امنیت سایبری، دستیابی به تابآوری بلندمدت و استفاده از فناوری برای ایجاد تحول استراتژیک در هزینهها، سرمایهگذاری روی ارزش فزاینده فناوریهای مختلف و کسب ارزش استراتژیک از طریق داده در زمره این چالشها هستند.

توانایی همکاری با دیگران یکی از مهمترین شایستگیهای ضروری بانکها برای موفقیت در آینده است

همچنین میتوان در این زمینه به استفاده از هوش مصنوعی برای مبارزه با پولشویی، گسترش نگاه دیجیتال، خلق فرهنگسازمانی مبتنی بر تجربه، غنیسازی تجربه مشتری در امور مالی و بانکی با ارتباط عاطفی، وضع شاخصهای کلیدی عملکرد برگرفته از تجربه و همکاری تیمی با شرکتهای فین تک و شرکتهای عرضهکننده فناوری نیز اشاره کرد.

* پیشبینی شما درباره سالهای آتی چیست؟

داوری: پیشبینی میشود شرکتهای ارائهدهنده خدمات مالی تا پایان سال ۲۰۲۱، ۵۰۰ میلیارد دلار روی فناوری ابری هزینه نمایند. بانک چارترد استاندارد اعلام کرده که قصد دارد با کمک مایکروسافت، با اولین بانک ابری جهان تبدیل شود. این بدان معناست که کلیه سیستمهای اصلی بانکداری این بانک تا سال ۲۰۲۵، صد در صد بهوسیله ابر کار خواهند کرد.

از سوی دیگر اندازه بازار صنعت بانکداری تجاری در ایالاتمتحده، بهطور متوسط بین سالهای ۲۰۱۶ تا ۲۰۲۱ درواقع ۷.۲ درصد رشد کرده است. متوسط رشد سهم بازار صنعت بانکداری تجاری در ایالاتمتحده، بیش از میزان متوسط رشد کل اقتصاد بوده است.

تا سال ۲۰۳۰، بانکها نامرئی خواهند شد. بانکهای پیشرو با بهرهمندی از فناوریهای بروز و شناخت عمیقتر مشتری، خدمات مالی متناسب با نیازهای مشتری را در لحظه ارائه خواهند کرد. سرمایه بانکها در دهه اخیر بهطور گستردهای بهجای طراحی تجارب جدید برای مشتری، صرف تبعیت از قواعد، مدیریت ریسک و ارزیابی استرس میشد. در سالهای آینده بانکها باید بر نوآوری در تجربه مشتری متمرکز شوند. این موضوع در خصوص بانکهای تجاری و بانکداری خرد، هر دو صادق است.

به گزارش بازار، در ادامه این مصاحبه این دو استاد دانشگاه جدولهایی را در اختیار خبرنگار بازار قرارداد که در آن نمودارهای مختص به چالشهای بانکی گنجاندهشده است. در طول مصاحبه جدولها را مشاهده میکنید.

نظر شما