بازار؛ گروه بورس جهان: مرکز مطالعات استراتژیک و بینالمللی آمریکا در گزارشی به چشمانداز پروژههای گاز طبیعی در خاورمیانه به ویژه کشورهای عربی خلیج فارس پرداخت و نوشت: کشورهای شورای همکاری خلیج فارس (GCC) جاه طلبیهای زیادی برای گاز طبیعی دارند. رشد شدید مصرف داخلی، شکاف فزاینده بین تولید و مصرف و انگیزههای ژئوپلیتیک باعث شده است که چندین کشور حاشیه خلیج فارس تلاش برای گسترش یا بازیابی خودکفایی در توسعه گاز داخلی را در اولویت خود قرار دهند. پروژههای گازی برای شرکتهای ملی نفت خلیج فارس (NOC) به عنوان یک اولویت اصلی باقی خواهند ماند، اما چندین تحول داخلی پرهزینه در شرایط فعلی سؤال برانگیز به نظر میرسند و در نتیجه ممکن است این توسعه به تعویق بیفتد.

گاز ارزان به تقاضای شدید دامن زده است

گاز طبیعی به طور سنتی در کشورهای شورای همکاری خلیج فارس برای تقویت صنعت داخلی، تشویق صنعتی شدن و تأمین کالای عمومی ارزان قیمت به مصرف کنندگان، با قیمتهای پایین و تنظیم شده فروخته میشود. اکثر قریب به اتفاق گاز طبیعی در کشورهای حاشیه خلیج فارس، جدا از قطر، مربوط به گاز همراه یا حجم تولید شده همزمان با تولید نفت است. به طور کلی، گاز در خلیج فارس همچنان سوخت ارزان و بسیار یارانهای است و متناسب با تاریخ آن به عنوان یک محصول جانبی برای تولید سودآورتر نفت است.

گاز ارزان به تقاضای شدید دامن زده است. از سال ۲۰۱۱، مصرف گاز در کشورهای شورای همکاری خلیج فارس بیش از ۴ درصد در سال رشد کرده است، و نگرانیهای فزایندهای در مورد توانایی پاسخگویی به تقاضای آینده از بخش برق و صنعت وجود دارد.

برخی از تحلیلگران معتقدند که رشد تقاضای گاز فرار به عنوان قله تقاضای صنعتی و بخش برق به منابع سوخت جایگزین، از جمله خورشیدی، بادی، هستهای و حتی ذغال سنگ، در دهه آینده در خلیج فارس کاهش مییابد.

اما در حال حاضر، ثروت گاز کشورهای خلیج فارس متفاوت شده است. جدا از قطر - که در حال حاضر بزرگترین صادر کننده گاز مایع در جهان (LNG) است و در حال گسترش ظرفیت گسترده است - ثروت بیشتر منطقه از نظر گازی کم است.

قطع یارانه محصولات نفتی، برق و گاز طبیعی

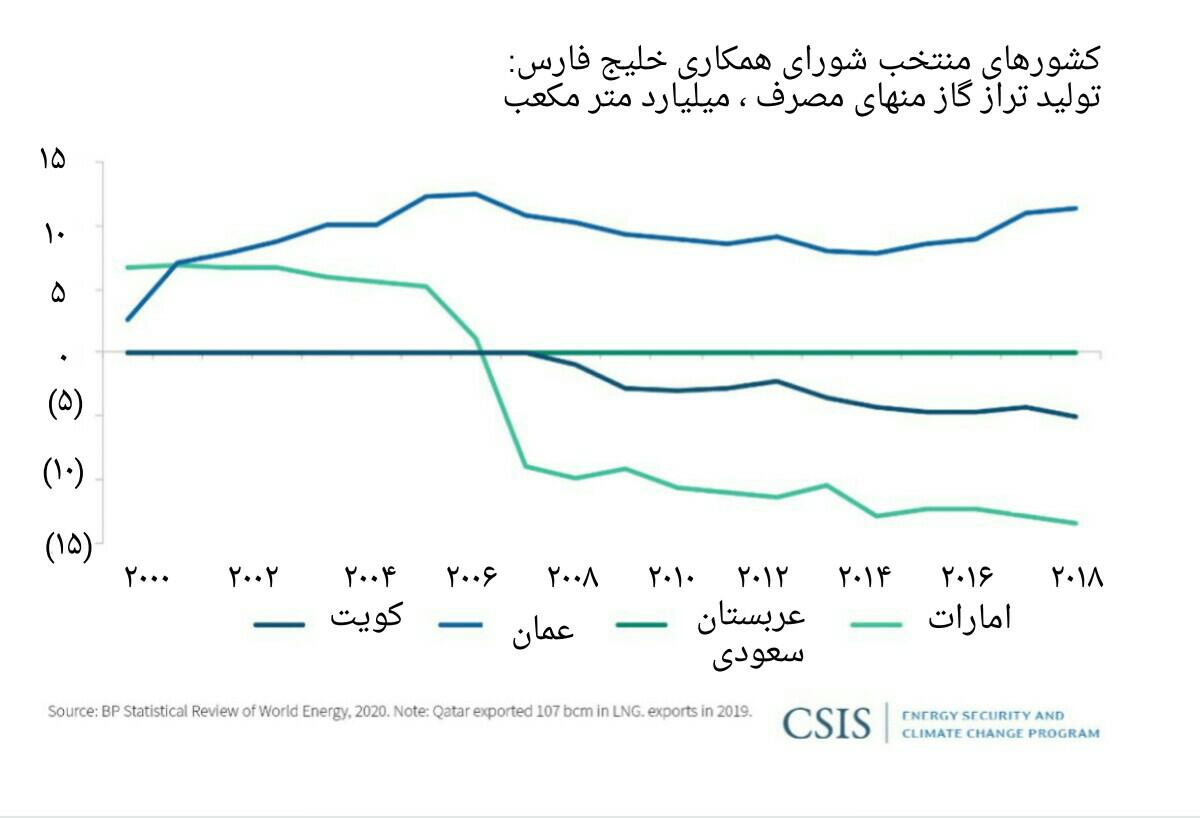

وابستگی به واردات طی دهه گذشته در امارات متحده عربی (امارات متحده عربی) و کویت افزایش یافته است (نمودار را ببینید). عربستان سعودی برای چندین دهه خودکفایی در گاز را حفظ کرده است اما در توسعه منابع جدید غیر مرتبط با گاز موفقیت محدودی داشته است. مواد اولیه اتان برای تأسیسات پتروشیمیها نیز به طور فزایندهای کمیاب است. پروژههای آینده پتروشیمیها در شورای همکاری خلیج فارس (جدا از قطر) باید بیشتر به مواد اولیه مایعات نفت خام متکی باشند.

یکی از پاسخهای داده شده در خصوص نگرانیهای ناشی از کمبود گاز، افزایش قیمت آن بوده است. رکود قیمت نفت که از سال ۲۰۱۴ آغاز شد، چندین کشور شورای همکاری خلیج فارس را بر آن داشت تا یارانه محصولات نفتی، برق و گاز طبیعی را قطع کنند.

رکود قیمت نفت که از سال ۲۰۱۴ آغاز شد، چندین کشور شورای همکاری خلیج فارس را بر آن داشت تا یارانه محصولات نفتی، برق و گاز طبیعی را قطع کنند

در سال ۲۰۱۶، عربستان سعودی قیمت گاز طبیعی (متان) خود را با ۶۷ درصد افزایش به ۱.۲۵ دلار در هر میلیون واحد حرارتی انگلیس (MMBtu) و قیمت اتان خود را با ۱۳۳ درصد افزایش به ۱.۷۵ دلار در هر میلیون واحد حرارتی انگلیس (MMBtu) افزایش داد. عربستان سعودی اولین خبرنامه اوراق قرضه بینالمللی آرامکو را در سال گذشته پیشنهاد کرد که قیمت گاز را در سال ۲۰۲۰ تا ۳.۸۴ دلار برای هر میلیون واحد حرارتی انگلیس (MMBtu) برای چند منطقه گازی غیر مرتبط افزایش دهد. بحرین از سال ۲۰۱۵ و هر سال برای قیمت گاز طبیعی خود یک روند افزایشی در گرفت و در سال ۲۰۱۷ عمان قیمت گاز را برای صنعت و بخش برق افزایش داد. هنوز هم این اصلاحات نسبتاً متوسط قیمت گاز برای تغییر چشم انداز کشورهای حاشیه خلیج فارس کافی نیست.

ارزیابی مجدد پروژههای پرهزینه گاز

با وجود محرکهای استراتژیک توسعه گاز در خلیج فارس، اقتصاد همچنان چالش برانگیز است. چندین پروژه در حال حاضر با تلاش برای کاهش هزینهها به تأخیر افتاده و یا دوباره مناقصه شدهاند، در حالی که به نظر میرسد اقتصاد سایر پروژههای بزرگ سؤال برانگیز است. همچنین، مانند سایر مناطق، در مورد امارات متحده عربی رقابت فزایندهای برای گاز حاصل از انرژیهای تجدید پذیر و حتی انرژی هستهای وجود دارد. در پاسخ به رکود قیمت نفت، آرامکو عربستان سعودی در ۹ ماهه سال ۲۰۲۰ نسبت به سال قبل ۱۱ درصد هزینه سرمایه را کاهش داد. این پروژه در حال ارزیابی مجدد پروژه ۲۰ میلیارد دلاری نفت خام به مواد شیمیایی در یانبو است و همچنین ممکن است توسعه گاز غیر متعارف جفورا را که تخمین زده میشود طی ۱۱۰ سال ۱۱۰ میلیارد دلار باشد، ترمز کند.

رقابت گسترده برای گاز داخلی

بدون شک شرکت صنایع پتروشیمی خلیج فارس میتوانند گزینههای کم هزینهتری برای پروژههای پرهزینه غیر متعارف گاز و گازترش پیدا کنند. واردات گاز طبیعی مایع (LNG) در کشورهای شورای همکاری خلیج فارس از سال ۲۰۰۹ به عنوان اقدامی متوقف شده برای کمک به تأمین قلههای تقاضای فصلی آغاز شد اما به یکی از ویژگیهای منظم تقاضای سالانه تبدیل شده است.

کویت و امارات (هر دو دبی و ابوظبی) واردکننده گاز مایع هستند و کویت بزودی بزرگترین مرکز واردات گاز طبیعی مایع (LNG) کشورهای شورای همکاری خلیجفارس را در الزور با ظرفیت ۲۲ میلیون تن در سال (mmtpa) افتتاح میکند. کویت همچنین به تازگی قرارداد تأمین ۱۵ سالهای با قطر پترولیوم تا حداکثر ۳ میلیون تن در سال امضا کرده است. بحرین اولین کارخانه احیای مجدد خود را راه اندازی کرده است، اگرچه تا به امروز محمولهای وارد نکرده است. عربستان سعودی، که توانسته است خودکفایی در گاز را برای دههها حفظ کند، مدتهاست که نیاز احتمالی واردات گاز طبیعی مایع را مورد بررسی قرار داده و آرزو دارد که به یک مهره در تجارت گاز طبیعی مایع تبدیل شود.

این امر ممکن است متناقض به نظر برسد که کشورهای شورای همکاری خلیج فارس با توجه به پتانسیل واردات خط لوله از داخل منطقه، برای تأمین تقاضاها به واردات گاز طبیعی روی آورده باشند، اما واقعیتهای سیاسی (از جمله چالشهای دیگر) مانع واردات خط لوله از ایران یا قطر میشود.

رقابت فزایندهای که برای گاز به وجود آمده برای سایر انرژیها هم وجود دارد. انتظار میرود مانند سایر مناطق، انرژیهای تجدیدپذیر به سرعت رشد کنند

فرصت سرمایهگذاری در انرژیهای تجدیدپذیر

در آخر، رقابت فزایندهای که برای گاز به وجود آمده برای سایر انرژیها هم وجود دارد. انتظار میرود مانند سایر مناطق، انرژیهای تجدیدپذیر به سرعت رشد کنند، بخشی از این انتظار به دلیل مزایای بالقوه خلیج فارس در تولید انرژی خورشیدی است. این رقابت گسترده به این معنی نیست که کشورهای حاشیه خلیج فارس حتی از پروژههای پرهزینه مانند توسعه گاز داخلی چشم پوشی کنند.

پروژههای غیر متعارف گاز و گاز ترش پتانسیل ایجاد اشتغال، حمایت از بخش خدمات محلی و ایجاد ظرفیت در مناطق جدید را دارند. به عنوان مثال، عربستان سعودی پتانسیل قابل توجهی دارد که میتواند سطح دانش محرک و خوب را بالا برده و آشنایی این دانش با تحولات گسترده غیر متعارف گاز جفورا را افزایش دهد. با این حال، شکی نیست که پروژههای گران قیمت گاز کشورهای حاشیه خلیج فارس یک هزینه فرصت دارند. اصلاحات قیمت گاز هم میتواند به انگیزه تحولات داخلی گاز کمک کند و هم باعث کاهش مصرف بی رویه شود - اما افزایش قیمتها در دوره رکود اقتصادی کار سادهای نیست. در حال حاضر، گاز احتمالاً یک اولویت برتر در خلیج فارس باقی خواهد ماند، اما یکی از آنها باید با تغییر شرایط داخلی و خارجی سازگار شود. سرعت تحولات گاز داخلی بر رشد خلیج فارس به عنوان یک مرکز تقاضای گاز طبیعی مایع تأثیر میگذارد. چشم انداز داخلی، جاهطلبی شرکتهای صنایع پتروشیمی خلیج فارس برای گسترش ظرفیت تجاری گاز طبیعی مایع و ظهور به عنوان سرمایهگذاران سهام در پروژههای جهانی گاز طبیعی مایع را نیز شکل خواهد داد.

نظر شما