بازار؛ گروه بورس: در فضایی که درآمد شرکتهای بورسی در خرداد ۱۴۰۵ جهش کمسابقهای را ثبت کرده و برآوردها از ادامه رشد فروش در ماههای پیشرو حکایت دارد، نسبت قیمت به فروش بازار (P/S) بار دیگر به یکی از کلیدیترین متغیرهای تحلیل بورس تهران تبدیل شده است. اگر روند فعلی فروش، نرخ ارز توافقی و قیمتگذاری دستوری در همین مدار بماند، بازار سهام ایران میتواند تا پایان ۱۴۰۵ با بهبود محسوس متغیرهای بنیادی و کاهش P/S به سطوحی برسد که در تاریخ بورس کشور کمسابقه است؛ سطحی که هم فرصت میسازد و هم پرسشهای تازه درباره دوام آن بهوجود میآورد.

P/S چرا دوباره به مرکز توجه بازار برگشته است؟

نسبت P/S یا قیمت به فروش، یکی از سادهترین اما مهمترین معیارهای ارزشگذاری در بازار سرمایه است. این نسبت نشان میدهد سرمایهگذار برای هر واحد فروش شرکت، چه میزان ارزش بازار پرداخت میکند. وقتی سود شرکتها تحت فشار نوسان هزینهها، سیاستهای ارزی یا محدودیتهای قیمتی قرار میگیرد، P/S میتواند از P/E قابلاتکاتر شود؛ چون فروش، زودتر و شفافتر از سود، اثر تغییرات عملیاتی را نشان میدهد.

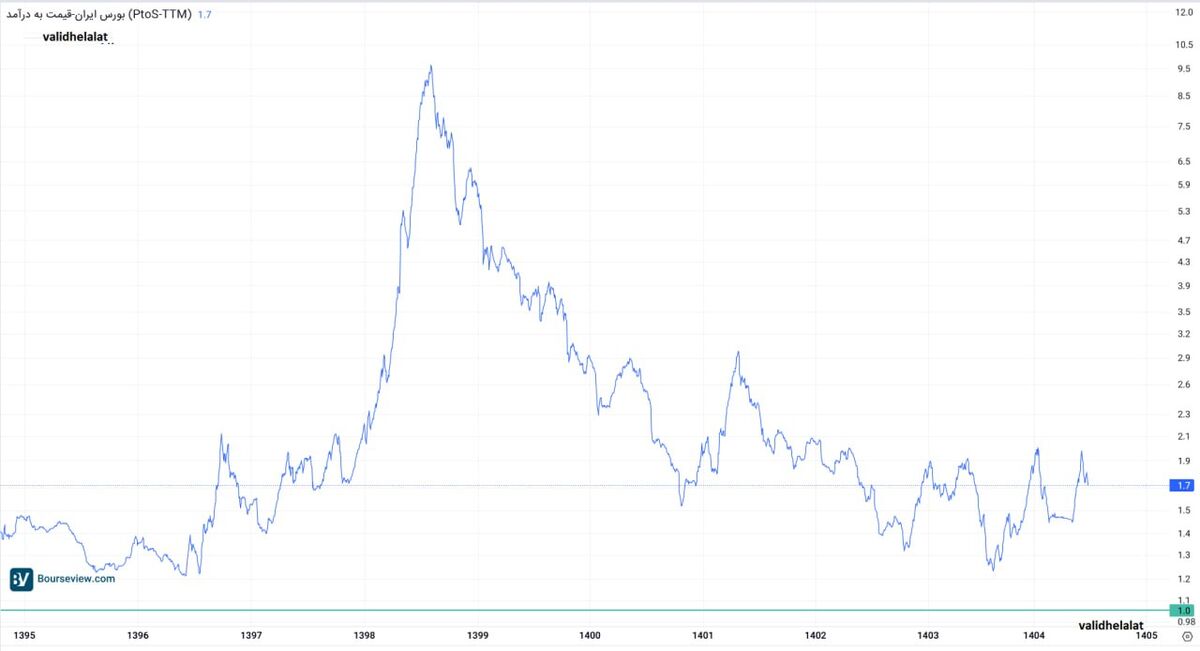

در حال حاضر، برآوردها نشان میدهد P/S کل بازار در محدوده ۱.۷ واحد قرار دارد. این عدد در نگاه نخست شاید چندان پایین یا بالا به نظر نرسد، اما اهمیت واقعی آن در روند پیشروست. وقتی درآمد شرکتها با سرعتی بالاتر از ارزش بازار رشد کند، همین نسبت بهتدریج افت میکند و بازار از نظر بنیادی ارزانتر به نظر میرسد. به بیان دیگر، اگر قیمت سهام ثابت بماند یا آهستهتر از فروش رشد کند، فروش فصلی و سالانه میتواند موتور اصلی کاهش P/S باشد.

در بورس تهران، بهویژه در دورههایی که تورم بالا، جهش نرخ ارز، یا رشد نرخهای فروش رخ میدهد، بازار معمولاً پیش از آنکه سود خالص را در قیمتها منعکس کند، به فروش واکنش نشان میدهد. همین ویژگی باعث شده P/S در سالهای اخیر به شاخصی مهم برای رصد «ارزش ذاتی» در سطح کل بازار تبدیل شود. دادههای اخیر نیز دقیقاً همین روند را تقویت میکند: فروش شرکتها در حال شتاب گرفتن است، اما قیمتها هنوز به همان سرعت واکنش ندادهاند.

در فضایی که درآمد شرکتهای بورسی در خرداد ۱۴۰۵ جهش کمسابقهای را ثبت کرده و برآوردها از ادامه رشد فروش در ماههای پیشرو حکایت دارد، نسبت قیمت به فروش بازار (P/S) بار دیگر به یکی از کلیدیترین متغیرهای تحلیل بورس تهران تبدیل شده است.

جهش درآمد خرداد و بهار ۱۴۰۵ چه میگوید؟

مهمترین سیگنال بنیادی این روزها از سمت صورتهای درآمدی شرکتها میآید. طبق دادههای منتشرشده، درآمد خرداد ۱۴۰۵ شرکتهای حاضر در بازار سهام ایران نسبت به خرداد سال گذشته ۱۱۰ درصد افزایش یافته است. همچنین درآمد بهار ۱۴۰۵ نسبت به بهار ۱۴۰۴ رشدی معادل ۱۰۶ درصد داشته است. این اعداد، صرفاً یک رشد معمولی نیستند؛ بلکه از یک جهش ساختاری در سطح فروش حکایت دارند.

اهمیت این رشد در آن است که نشان میدهد موتور درآمدزایی شرکتها، نه فقط در یک یا دو صنعت خاص، بلکه در سطحی وسیعتر فعال شده است. در بازار ایران، ترکیب صنایع بزرگ مانند پتروشیمی، فلزات اساسی، پالایشی، معدنی و خودروسازی میتواند اثر قابل توجهی بر کل درآمد بازار بگذارد. بنابراین وقتی مجموع فروش بازار در یک فصل بیش از دو برابر میشود، نمیتوان آن را صرفاً به نوسان مقطعی نسبت داد.

چنین رشدی معمولاً از چند کانال تغذیه میشود: افزایش نرخهای فروش، اثرگذاری نرخ ارز توافقی، تورم ریالی، بهبود تناژ فروش در برخی صنایع، و در مواردی اصلاح در موجودی انبار یا تسعیر درآمدهای صادراتی. از منظر تحلیلی، ترکیب این عوامل مهم است، زیرا نشان میدهد رشد فروش فقط بر پایه افزایش قیمت نبوده، بلکه از حجم و ساختار عملیاتی شرکتها نیز اثر گرفته است.

اگر این روند در ماههای بعد نیز ادامه پیدا کند، صورتهای مالی ششماهه و نهماهه ۱۴۰۵ میتوانند تصویر روشنتری از جهش درآمدی بازار ارائه دهند. در چنین حالتی، حتی اگر حاشیه سود برخی شرکتها تحت فشار بماند، باز هم رقم فروش بالاتر، نسبتهای ارزشگذاری را به نفع سهام پایین میآورد. به همین دلیل است که بسیاری از تحلیلگران معتقدند مسیر آینده بازار، بیش از آنکه به هیجان معاملاتی وابسته باشد، به استمرار رشد فروش بستگی دارد.

اگر روند فعلی فروش، نرخ ارز توافقی و قیمتگذاری دستوری در همین مدار بماند، بازار سهام ایران میتواند تا پایان ۱۴۰۵ با بهبود محسوس متغیرهای بنیادی و کاهش P/S به سطوحی برسد که در تاریخ بورس کشور کمسابقه است؛ سطحی که هم فرصت میسازد و هم پرسشهای تازه درباره دوام آن بهوجود میآورد.

سناریوی محافظهکارانه برای کل سال ۱۴۰۵ چه میگوید؟

اگر بخواهیم از خوشبینی افراطی فاصله بگیریم، باید سناریوی محافظهکارانه را مبنا قرار دهیم. در این سناریو فرض میشود که در ادامه سال، نرخهای فروش و نرخ ارز توافقی تحت کنترل دستوری باقی بمانند و فضای سیاستگذاری اجازه جهش آزادانه به متغیرها ندهد. با این حال، حتی در چنین محیطی نیز برآوردها نشان میدهد درآمد شرکتهای بورسی در کل سال ۱۴۰۵ میتواند حدود ۷۰ درصد بیشتر از سال ۱۴۰۴ باشد.

این نکته از نظر بنیادی بسیار مهم است، چون نشان میدهد بازار حتی بدون فرض یک جهش پرشتاب در نرخ ارز یا قیمتگذاری، همچنان ظرفیت رشد فروش دارد. در اقتصادهای تورمی، همین رشد ۷۰ درصدی فروش میتواند بهتنهایی P/S را بهطور محسوسی پایین بیاورد. اگر ارزش بازار در سطحی تقریباً ثابت بماند و فروش کل بازار ۷۰ درصد افزایش یابد، نسبت قیمت به فروش بهصورت طبیعی افت میکند.

به زبان سادهتر، بازار سهام ایران میتواند بدون آنکه الزاماً شاهد رشد شتابان قیمتها باشد، از مسیر رشد بنیادین شرکتها ارزانتر شود. این دقیقاً همان جایی است که P/S به یک حمایت بنیادی تبدیل میشود. وقتی فروش افزایش مییابد، بازار برای ادامه ریزش با مانعی جدی روبهرو میشود؛ زیرا هر افت قیمت، بازار را از منظر نسبت فروش، جذابتر میکند.

البته باید توجه داشت که کنترل دستوری نرخها همیشه اثر دوگانه دارد. از یک سو ممکن است بخشی از رشد بالقوه شرکتها را محدود کند، اما از سوی دیگر، به دلیل ماهیت تورمی اقتصاد ایران، معمولاً نمیتواند برای مدت طولانی جلوی رشد اسمی درآمدها را بگیرد. همین ویژگی سبب میشود بسیاری از مدلهای ارزشگذاری در بورس تهران، ناچار به بازنگریهای پیاپی شوند.

مهمترین سیگنال بنیادی این روزها از سمت صورتهای درآمدی شرکتها میآید. طبق دادههای منتشرشده، درآمد خرداد ۱۴۰۵ شرکتهای حاضر در بازار سهام ایران نسبت به خرداد سال گذشته ۱۱۰ درصد افزایش یافته است. همچنین درآمد بهار ۱۴۰۵ نسبت به بهار ۱۴۰۴ رشدی معادل ۱۰۶ درصد داشته است.

چرا بازار میتواند به سمت P/S یک واحدی حرکت کند؟

ادعای رسیدن P/S بازار به سطح ۱ واحد، در نگاه نخست جسورانه به نظر میرسد؛ اما اگر مسیر فعلی درآمدها ادامه یابد، این سناریو از نظر ریاضی قابل دفاع است. اکنون P/S بازار در محدوده ۱.۷ واحد قرار دارد. اگر فروش شرکتها تا پایان سال ۱۴۰۵ حدود ۷۰ درصد افزایش یابد و ارزش بازار به همان سرعت رشد نکند، نسبت P/S میتواند بهراحتی به حوالی ۱ واحد نزدیک شود.

اهمیت این سطح در تاریخ بازار سرمایه ایران بالاست، چون بازارهای سهام معمولاً در چنین نسبتهایی به محدوده ارزندگی وارد میشوند؛ بهویژه اگر چشمانداز درآمدی مثبت و تورم ساختاری نیز برقرار باشد. در ایران، P/S نزدیک به ۱ یا پایینتر، بهویژه برای شرکتهای صادراتمحور و صنایع بزرگ، اغلب بهعنوان نشانهای از کفهای ارزشی یا دستکم محدودههای جذاب تلقی میشود.

اما چرا این سطح تا این اندازه مهم است؟ چون P/S یک «لنگر» ذهنی و تحلیلی برای سرمایهگذاران میسازد. وقتی بازار از نظر فروش در حال بزرگتر شدن است، ریزش قیمتها بهسرعت به خلق فرصت خرید تبدیل میشود. همین سازوکار است که جلوی فرورفتن طولانیمدت بازار در فازهای عمیق نزولی را میگیرد.

از سوی دیگر، اگر بازار به سطحی برسد که ارزش هر واحد فروش شرکتها فقط یک واحد قیمتگذاری شود، یعنی سرمایهگذار عملاً برای هر ریال فروش، یک ریال ارزش بازار میپردازد؛ سطحی که در بسیاری از صنایع بورسی با فرض تداوم فعالیت و رشد اسمی اقتصاد، کمرمق یا حتی غیرمنطقی به نظر میرسد. به همین دلیل، رسیدن به P/S یکواحدی نه فقط یک عدد، بلکه نشانه یک بازآرایی عمیق در منطق قیمتگذاری بازار خواهد بود.

ادعای رسیدن P/S بازار به سطح ۱ واحد، در نگاه نخست جسورانه به نظر میرسد؛ اما اگر مسیر فعلی درآمدها ادامه یابد، این سناریو از نظر ریاضی قابل دفاع است. اکنون P/S بازار در محدوده ۱.۷ واحد قرار دارد. اگر فروش شرکتها تا پایان سال ۱۴۰۵ حدود ۷۰ درصد افزایش یابد و ارزش بازار به همان سرعت رشد نکند، نسبت P/S میتواند بهراحتی به حوالی ۱ واحد نزدیک شود.

آیا P/S واقعاً ترمز ریزش بازار است؟

در تحلیل رفتار بازار سهام ایران، یکی از مهمترین پرسشها این است که چه چیزی در نهایت جلوی سقوطهای عمیق را میگیرد. پاسخ کوتاه این است: ترکیب درآمد اسمی، انتظارات تورمی و نسبتهای ارزندگی. در این میان، P/S یکی از مهمترین ابزارهای دفاع بنیادی بازار است.

وقتی گزارشهای فروش شرکتها رشد میکنند، حتی در شرایطی که فضای سیاسی یا سیاستگذاری منفی باشد، بازار نمیتواند برای مدت طولانی از واقعیتهای عملیاتی جدا بماند. سرمایهگذار حرفهای میداند که در نهایت قیمت سهام باید بهنوعی با حجم فروش و جریان نقدی آینده سازگار شود. بنابراین هرچه درآمد بازار بزرگتر شود، سطحی از حمایت بنیادی شکل میگیرد که اجازه نمیدهد افت قیمتها بیپایان باشد.

این مسئله در بازار ایران اهمیت مضاعف دارد، چون بسیاری از صنایع بهطور مستقیم یا غیرمستقیم با تورم داخلی و نرخ ارز درگیرند. هر زمان که درآمد ریالی شرکتها بالا میرود، اثر آن با یک وقفه زمانی در ارزشگذاری نمایان میشود. به همین دلیل، گزارشهای ماهانه و فصلی نه فقط برای ارزیابی عملکرد گذشته، بلکه برای پیشبینی کفهای قیمتی آینده اهمیت دارند.

از همین زاویه است که میتوان گفت P/S نوعی «سپر تحلیلی» برای بازار ایجاد میکند. این سپر شاید جلوی نوسانات کوتاهمدت را نگیرد، اما در فازهای اصلاحی شدید، مانع از آن میشود که قیمتها از بنیادها فاصلهای غیرمنطقی بگیرند. بهویژه در بازاری که دادههای درآمدی ماهانه بهسرعت مخابره میشود، سرمایهگذار نمیتواند نسبت به رشد فروش بیتفاوت بماند.

در ماهها و فصلهای آینده، گزارشهای درآمدی مهمتر از همیشه خواهند بود. اگر روند فعلی ادامه یابد، نهتنها امکان کاهش P/S به سطحی کمسابقه وجود دارد، بلکه بازار سهام ایران ممکن است وارد مرحلهای شود که در آن، مفهوم «ارزانی» بار دیگر به زبان اصلی تحلیلگران بازگردد.

چشمانداز ۱۴۰۵ برای سرمایهگذار حرفهای

جمعبندی دادههای فعلی یک پیام روشن دارد: بورس ایران در ۱۴۰۵ بیش از هر چیز با متغیر فروش تعریف میشود، نه فقط با نوسان شاخصها. رشد ۱۱۰ درصدی درآمد خرداد و رشد ۱۰۶ درصدی درآمد بهار، همراه با برآورد رشد ۷۰ درصدی درآمد سالانه در سناریوی محافظهکارانه، نشان میدهد که ارزشگذاری بازار هنوز میتواند بهطور معناداری پایینتر از وضعیت عملیاتی شرکتها باشد.

اگر این مفروضات تداوم پیدا کند، P/S بازار از ۱.۷ واحد به سمت ۱ واحد حرکت میکند؛ حرکتی که از منظر تاریخی، یکی از مهمترین بازتعریفهای ارزندگی در بورس تهران خواهد بود. این اتفاق الزاماً به معنای رشد سریع و یکدست قیمتها نیست، اما بهخوبی نشان میدهد که بازار در حال نزدیک شدن به مرحلهای است که ریزشهای عمیق با مقاومت بنیادی روبهرو میشوند.

برای سرمایهگذار حرفه ای، پیام اصلی روشن است: تمرکز بر فروشهای فصلی، نرخهای تسعیر، سیاستهای ارزی و نسبتهای ارزشگذاری باید بیش از گذشته در مرکز تحلیل قرار گیرد. در بازاری که فروش شرکتها با چنین سرعتی رشد میکند، بیتوجهی به P/S یعنی نادیده گرفتن یکی از مهمترین سیگنالهای بنیادین.

به همین دلیل، در ماهها و فصلهای آینده، گزارشهای درآمدی مهمتر از همیشه خواهند بود. اگر روند فعلی ادامه یابد، نهتنها امکان کاهش P/S به سطحی کمسابقه وجود دارد، بلکه بازار سهام ایران ممکن است وارد مرحلهای شود که در آن، مفهوم «ارزانی» بار دیگر به زبان اصلی تحلیلگران بازگردد.

نظر شما