بازار؛ گروه بین الملل: بازار مس طی ماه های گذشته با رشد چشمگیر و قبال توجهی روبرو شده است. اما علیرغم رشد قیمت، چشم انداز نسبتا مبهم چشم انداز اقتصادی چین به عنوان بزرگترین مصرف کننده مس جهان، تا حد زیادی روی روند آتی قیمت این فلز استراتژیک سایه انداخته است. در همین راستا، وب سایت رسمی بورس فلزات شانگهای با انتشار گزارشی از وضعیت بازار مس ثانویه بازیافتی چین، روند قیمت این فلز را در دومین اقتصادی جهان طی نیمه دوم سال ۲۰۲۶ را مورد ارزیابی قرار داده که متن این گزارش در ادامه تقدیم حضور میگردد.

بازار مفتول مس ثانویه چین در نیمه نخست سال ۲۰۲۶ وارد مرحلهای شد که دیگر نمیتوان آن را تنها با متغیرهای سنتی عرضه، تقاضا و قیمت مس تحلیل کرد. اجرای کامل سیاست «صدور معکوس فاکتور» (Reverse Invoicing) پس از پایان دوره گذار و همزمان حذف مشوقهای مالیاتی و یارانههای محلی غیرمنطبق با قوانین، ساختار این بازار را به طور محسوسی تغییر داد. در چنین شرایطی، قیمت قراردادهای مس بورس آتی شانگهای اگرچه از رکورد تاریخی ۱۱۳۸۰۰ یوان در هر تن عقبنشینی کرد، اما بخش عمده ماههای نیمه نخست سال را همچنان در محدوده بالاتر از مرز ۱۰۰ هزار یوان باقی مانده و فشار مضاعفی بر تولیدکنندگان وارد کرد.

در نتیجه، فعالان این صنعت معتقدند که بازار مفتول مس ثانویه اکنون بیش از آنکه تحت تأثیر عرضه و تقاضا باشد، از سه عامل «الزامات قانونی، امکان صدور فاکتور و نوسانات قیمت مس» تأثیر میپذیرد. همین موضوع نیز باعث شد نرخ بهرهبرداری کارخانهها نسبت به سال گذشته کاهش محسوسی پیدا کند و بسیاری از واحدهای تولیدی میان رعایت الزامات قانونی و افت تقاضا گرفتار شوند.

بررسیها نشان میدهد که مشکل اصلی بازار کمبود ضایعات مس نیست؛ بلکه دسترسی محدود به مواد اولیهای است که امکان صدور فاکتور رسمی برای آنها وجود داشته باشد و دریافت مطالبات را نیز تضمین کند. با آغاز اجرای سیاست صدور معکوس فاکتور، نظارتهای مالیاتی در استانهای مختلف چین افزایش یافته و بسیاری از تولیدکنندگان ناچار شدند خرید از منابع ارزان اما فاقد اسناد رسمی را متوقف کرده و به سمت خرید ضایعات داخلی دارای مالیات یا ضایعات وارداتی حرکت کنند.

این تغییر موجب افزایش قابل توجه هزینه مواد اولیه شد؛ به طوریکه نرخ مالیات فاکتورهای خرید از حدود ۹.۲ درصد در ابتدای سال به بیش از ۱۰.۵ درصد در ماه مارس رسید. در برخی مقاطع حتی قیمت ضایعات مس دارای مالیات از قیمت نقدی کاتد مس نیز فراتر رفته و هزینه تولید مفتول مس ثانویه را بهشدت افزایش داد. به همین دلیل، حتی با کاهش نسبی قیمت جهانی مس نیز بهای مواد اولیه افت محسوسی نداشت.

در سهماهه دوم سال نیز استانهایی مانند جیانگشی، هوبی و شویانگ در استان جیانگسو کنترلهای سختگیرانهتری بر اجرای سیاست صدور معکوس فاکتور اعمال کردند و سقف صدور فاکتور را محدود ساختند. این موضوع باعث شد بسیاری از کارخانههای کوچک و متوسط به دلیل کمبود فاکتورهای رسمی، تولید خود را متوقف کنند و عرضه مواد اولیه منطبق با مقررات بیش از گذشته کاهش یابد.

همزمان اختلاف قیمت ضایعات مس میان مناطق مختلف چین نیز افزایش یافت. در جنوب این کشور، به دلیل هزینههای بالاتر رعایت مقررات و کندی گردش سرمایه، قیمت خرید مس بدون روکش بین ۴۰۰ تا ۶۰۰ یوان در هر تن پایینتر از شمال چین بود؛ اختلافی که نه از کمبود عرضه، بلکه از تفاوت هزینههای انطباق با مقررات مالیاتی ناشی میشد.

از سوی دیگر، دوره وصول مطالبات که پیشتر بین ۳ تا ۵ روز بود، در بسیاری از معاملات به بیش از دو هفته افزایش یافت. همین مسئله سرمایه در گردش معاملهگران را تحت فشار قرار داد و آنها را به سمت معاملات کوتاهمدت و اجتناب از انبار کردن موجودی سوق داد. برخی فعالان بازار نیز برای کاهش فشار نقدینگی، مدل فروش امانی مواد اولیه و تسویه اقساطی با تولیدکنندگان را در پیش گرفتند که هزینه واقعی گردش مواد اولیه را افزایش داد.

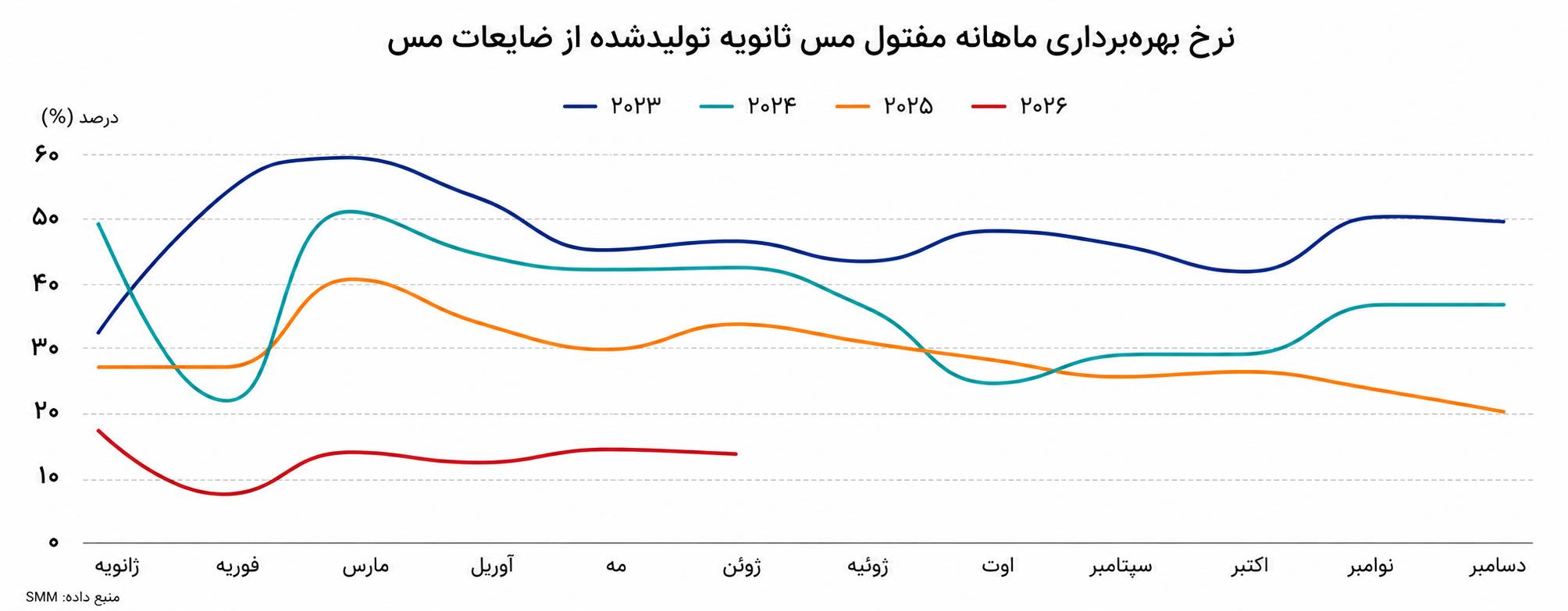

مجموع این عوامل باعث شد میانگین نرخ بهرهبرداری کارخانههای تولید مفتول مس ثانویه در نیمه نخست سال به حدود ۱۳.۸ درصد برسد؛ رقمی که نسبت به مدت مشابه سال ۲۰۲۵ حدود ۱۸ واحد درصد کاهش نشان میدهد. پس از تعطیلات سال نوی چینی نیز نرخ فعالیت هفتگی برخی واحدها تا ۲.۱۵ درصد سقوط کرد و حتی در ماه مارس، که معمولاً فصل اوج تقاضاست، این شاخص تنها به ۱۴.۲۵ درصد رسید.

در سمت تقاضا نیز شرایط چندان مساعد نبود. تثبیت قیمت مس در سطوح بالای ۱۰۰ هزار یوان، همزمان با ضعف سفارشهای صنایع سیم و کابل، ساختمان و زیرساخت، بسیاری از مصرفکنندگان را به تعویق خرید تا زمان کاهش قیمتها واداشت. در سهماهه دوم، بازار به این جمعبندی رسید که خریدهای عمده تنها در صورت شکسته شدن مرز ۱۰۰ هزار یوان توجیهپذیر خواهد بود؛ موضوعی که باعث شد معاملات تنها برای پاسخ به نیازهای فوری انجام شود.

همچنین فاصله قیمتی میان مفتول مس کاتدی و مفتول مس ثانویه نیز نوسانات شدیدی را تجربه کرد. این اختلاف که در ژانویه به حدود ۶ هزار یوان در هر تن رسیده بود، در ماه مارس وارد محدوده منفی شد و در بیشتر ماههای سهماهه دوم بین ۳۰۰ تا ۱۵۰۰ یوان در هر تن نوسان داشت. از آنجا که سودآوری تولید مفتول مس ثانویه معمولاً به اختلاف قیمتی بیش از یکهزار و ۵۰۰ یوان نیاز دارد، این شرایط جذابیت اقتصادی تولید را کاهش داد و بسیاری از مصرفکنندگان را به استفاده از مفتول مس کاتدی سوق داد.

در مجموع، بازار مفتول مس ثانویه چین در نیمه نخست سال ۲۰۲۶ از یک بازار مبتنی بر عرضه و تقاضا به بازاری تبدیل شد که بیش از هر چیز تحت تأثیر هزینههای انطباق با مقررات، امکان صدور فاکتور و وضعیت سفارشهای نهایی قرار دارد. به بیان دیگر، مشکل اصلی صنعت دیگر کمبود مس نیست، بلکه کمبود مسی است که بتوان آن را مطابق قوانین معامله و تسویه کرد.

چشمانداز نیمه دوم سال نیز به دو عامل کلیدی وابسته است: نخست، شفافتر شدن مقررات اجرای سیاست صدور معکوس فاکتور و افزایش سهمیه صدور فاکتور که میتواند بخشی از محدودیتهای عرضه را برطرف کند و دوم، کاهش قیمت مس به زیر مرز ۱۰۰ هزار یوان در هر تن که احتمالاً تقاضای انباشته صنایع مصرفکننده را آزاد خواهد کرد. در غیر این صورت، فعالان بازار معتقدند صنعت همچنان در چرخهای از «لزوم ادامه تولید، محدودیتهای ناشی از فاکتورهای رسمی و فشار بر نقدینگی» گرفتار خواهد ماند.

نظر شما