بازار؛ گروه بورس: صنعت دامپروری در آخرین فصل از سال ۱۴۰۴، چرخشی معنادار در روند درآمدزایی و حاشیه سود خود تجربه کرد. در حالی که ده نماد اصلی این صنعت مجموعاً ۶.۷ همت درآمد در زمستان ثبت کردند، بررسیهای دقیقتر نشان میدهد که بهرهوری عملیاتی در برخی از این شرکتها به سطوح بیسابقهای رسیده است؛ روندی که منجر به کاهش نسبت قیمت به سود (P/E ttm) و جذابیت فزاینده این گروه برای فعالان بازار سرمایه شده است.

گذار از چالشهای فصلی: تحلیل کلان درآمدی صنعت

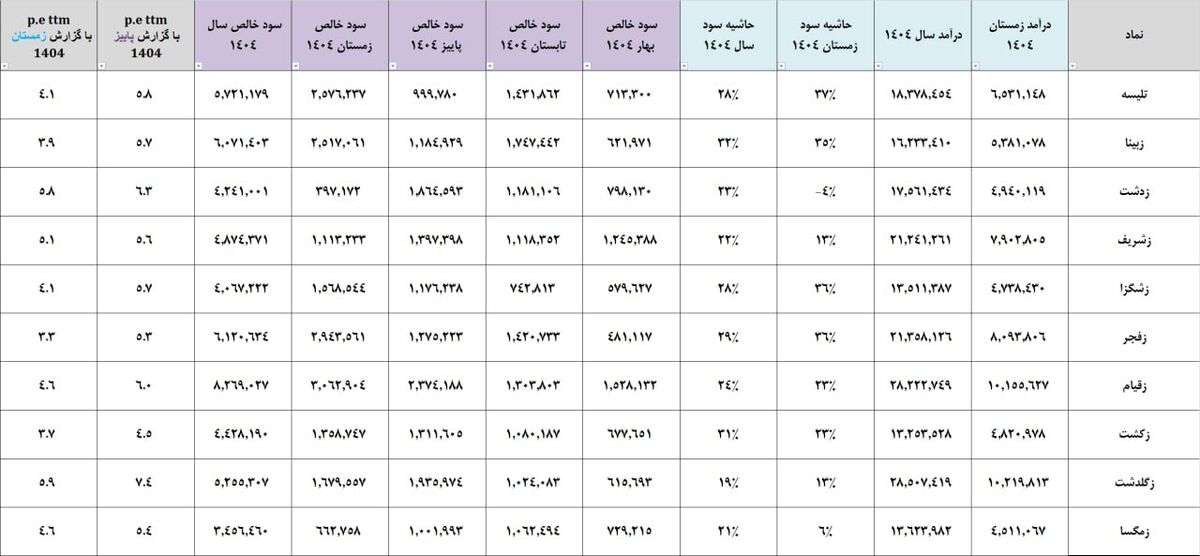

صنعت دامپروری در زمستان ۱۴۰۴، عملکردی متفاوت از نیمه نخست سال از خود به نمایش گذاشت. مجموع درآمد کسب شده توسط ۱۰ نماد مورد بررسی، رقم ۶.۷ هزار میلیارد تومان (همت) را نشان میدهد که در مقایسه با درآمد ۱۲.۲ همتی سه فصل ابتدایی سال، گویای شتابگیری محسوس در فروش این شرکتها در ماه های پایانی سال است. این افزایش درآمد، نه تنها ناشی از تورم عمومی قیمت محصولات پروتئینی، بلکه نتیجه بهبود مدیریت زنجیره تأمین و مدیریت بهینه هزینههای سربار در برخی شرکتهای پیشرو بوده است.

در تحلیل دقیقتر این بازه زمانی، مشخص است که بازار با یک تضاد درونی روبروست؛ در حالی که برخی از شرکتها با عبور از چالشهای هزینهای، توانستهاند تراز درآمدی خود را تقویت کنند، برخی دیگر کماکان درگیر فشارهای فصلی هستند. با این وجود، تجمیع درآمدی نشان میدهد که این صنعت با وجود ریسکهای اقلیمی و نوسانات نهادههای دامی، توانسته است جریان نقدی پایداری را به سمت ترازنامههای خود هدایت کند که این خود سیگنالی مثبت برای سهامداران استراتژیک محسوب میشود.

صنعت دامپروری در زمستان ۱۴۰۴، عملکردی متفاوت از نیمه نخست سال از خود به نمایش گذاشت. مجموع درآمد کسب شده توسط ۱۰ نماد مورد بررسی، رقم ۶.۷ هزار میلیارد تومان (همت) را نشان میدهد که در مقایسه با درآمد ۱۲.۲ همتی سه فصل ابتدایی سال، گویای شتابگیری محسوس در فروش این شرکتها در ماه های پایانی سال است.

پارادوکس حاشیه سود: نوسانات زمستانی و عیار شرکتهای پیشرو

حاشیه سود در فصل زمستان برای فعالان این حوزه، نوسان قابل توجهی داشته است. تحلیل دادههای فصلی نشان میدهد که نمادهایی نظیر «تلیسه»، «زبینا»، «زشگزا» و «زفجر» در زمستان ۱۴۰۴، استراتژیهای موفقی را در پیش گرفتند که منجر به تقویت حاشیه سود آنها نسبت به میانگین عملکرد سالانه شد. این شرکتها با تمرکز بر مدیریت بهای تمام شده و بهینهسازی قیمت فروش محصولات نهایی، توانستند از فشار فزاینده هزینههای زمستانی عبور کنند.

در سوی مقابل، با نمادهایی همچون «زمگسا» مواجه هستیم که حاشیه سود اندکی را گزارش کردند؛ هرچند این موضوع با توجه به سوابق تاریخی این شرکت در فصول زمستان، یک چرخه تکرارپذیر است و لزوماً به معنای افت بهرهوری نیست. همچنین، شرکت «زقیام» با اتخاذ سیاستهای انضباط مالی توانست حاشیه سود خود را در محدوده میانگین سالانه تثبیت کند، که در شرایط تورمی پایان سال، یک موفقیت عملیاتی تلقی میشود. در نهایت، «زدشت» با گزارش حاشیه سود منفی، چالشهای فصلی خود را تکرار کرد، موضوعی که تحلیلگران بازار سرمایه از سالهای گذشته با آن آشنایی دارند و به نوعی به ماهیت فصلی این کسبوکار گره خورده است.

این افزایش درآمد، نه تنها ناشی از تورم عمومی قیمت محصولات پروتئینی، بلکه نتیجه بهبود مدیریت زنجیره تأمین و مدیریت بهینه هزینههای سربار در برخی شرکتهای پیشرو بوده است.

بررسی سود خالص و تغییر جهت در معیارهای ارزشگذاری

سود خالص به عنوان قطبنمای اصلی تحلیلگران بنیادی، در گزارشهای زمستان ۱۴۰۴ نشان از پویایی قابل قبولی دارد. فراتر از رشد سود فصلی، باید به رشد “زمستان به زمستان” توجه ویژهای داشت که تأثیر مستقیمی بر بهبود نسبتهای ارزشگذاری دارد. برای سرمایهگذاران نخبه، ملاک تصمیمگیری صرفاً سود گزارش شده نیست، بلکه قدرت شرکتها در پایدارسازی این سودآوری در فصول سرد سال اهمیت دارد.

بر این اساس، شرکتهای «زبینا»، «زفجر» و «زکشت» موفق شدند با ارائه گزارشهای مالی درخشان در پایان فصل چهارم، نسبت P/E ttm خود را به عدد ۳ برسانند که در مقایسه با سایر گروههای صنایع غذایی، عددی جذاب و رقابتی به شمار میرود. این بهبود در نسبت P/E، نتیجه مستقیم تقویت سودآوری در چهار فصل سال است؛ به طوری که نمادهای تلیسه، زبینا، زشگزا، زفجر و زقیام به عنوان بازیگران کلیدی در ارتقای شاخصهای مالی این صنعت شناخته میشوند و توانستهاند اثرات تورمی را با افزایش حجم تولید یا قیمتگذاری هوشمندانه خنثی کنند.

حاشیه سود در فصل زمستان برای فعالان این حوزه، نوسان قابل توجهی داشته است. تحلیل دادههای فصلی نشان میدهد که نمادهایی نظیر «تلیسه»، «زبینا»، «زشگزا» و «زفجر» در زمستان ۱۴۰۴، استراتژیهای موفقی را در پیش گرفتند که منجر به تقویت حاشیه سود آنها نسبت به میانگین عملکرد سالانه شد.

ارزیابی نسبت P/E ttm: آیا دامپروری در مدار جذابیت است؟

نکته قابل توجه در تحلیلهای اخیر، رسیدن میانگین نسبت P/E ttm گروه به عدد ۴.۵ پیش از برگزاری مجامع و تقسیم سود است. برای درک اهمیت این عدد، باید آن را در بستر ریسکهای قابل مدیریت این صنعت بررسی کرد. صنعت دامپروری که همواره با ریسکهای زیستی، نرخ ارز نهادهها و نوسانات قیمت فروش روبروست، در زمستان ۱۴۰۴ نشان داد که توانایی بالایی در کنترل ریسکهای سیستماتیک دارد.

نسبت P/E ttm در محدوده ۴.۵، نشان میدهد که قیمتهای بازاری سهام این صنعت، نسبت به سودآوری واقعی آنها بیش از حد صعودی نبوده و در واقع، پتانسیلهای نهفته در صورتهای مالی هنوز به طور کامل در قیمتهای معاملاتی تخلیه نشده است. برای سرمایهگذارانی که به دنبال داراییهای کمریسک با جریان نقدی پایدار هستند، این اعداد و ارقام نشاندهنده یک نقطه ورود بهینه با حاشیه امنیت مناسب است، مشروط بر آنکه روند افزایش نرخ محصولات در سال جدید نیز تداوم یابد.

نسبت P/E ttm در محدوده ۴.۵، نشان میدهد که قیمتهای بازاری سهام این صنعت، نسبت به سودآوری واقعی آنها بیش از حد صعودی نبوده و در واقع، پتانسیلهای نهفته در صورتهای مالی هنوز به طور کامل در قیمتهای معاملاتی تخلیه نشده است.

افق پیش رو: مدیریت ریسک و استمرار رشد در سال ۱۴۰۵

صنعت دامپروری در ورود به سال ۱۴۰۵ با متغیرهای کلیدی متعددی روبروست. اگرچه گزارشهای زمستان ۱۴۰۴ تصویر مثبتی از توانمندی شرکتها ارائه داد، اما باید توجه داشت که پایداری این رشد منوط به سیاستهای دولتی در خصوص آزادسازی نرخ فروش و کاهش دخالت در قیمتگذاری دستوری است. شرکتهای موفق این گروه در زمستان ۱۴۰۴ ثابت کردند که توانستهاند با تکیه بر افزایش بهرهوری، وابستگی خود را به رانتهای دولتی کاهش دهند.

توصیه به سرمایهگذاران نخبه این است که در بررسی نمادهای این گروه، علاوه بر نسبت P/E ttm، به هزینههای مالی و بدهیهای ارزی شرکتها نیز توجه داشته باشند. نمادهایی که در گزارشهای فصلی اخیر توانستهاند ترکیب سبد محصولات خود را به سمت کالاهای با ارزش افزوده بالاتر سوق دهند، در صورت بروز هرگونه تنش اقتصادی در سال جدید، تابآوری بیشتری خواهند داشت. دامپروری اکنون بیش از هر زمان دیگری در حال فاصله گرفتن از یک صنعت سنتی و حرکت به سمت یک صنعت مدرن با حاشیه سود مشخص است.

پایداری این رشد منوط به سیاستهای دولتی در خصوص آزادسازی نرخ فروش و کاهش دخالت در قیمتگذاری دستوری است. شرکتهای موفق این گروه در زمستان ۱۴۰۴ ثابت کردند که توانستهاند با تکیه بر افزایش بهرهوری، وابستگی خود را به رانتهای دولتی کاهش دهند.

جمعبندی: چرا زمستان ۱۴۰۴ نقطه عطف بود؟

در تحلیل نهایی، گزارشهای فصلی زمستان ۱۴۰۴ برای صنعت دامپروری، بیش از آنکه یک گزارش حسابداری ساده باشد، تاییدی بر پتانسیلهای ذاتی این صنعت در شرایط سخت اقتصادی بود. عبور از ۱۲.۲ همت درآمد در ۹ ماهه اول به ۱۸.۹ همت در پایان سال (تجمیع کل سال)، نشانگر رشد شتابان در فصل آخر است. با وجود نوسانات فصلی در برخی نمادها، ترکیب نهایی و نسبتهای قیمتی نشان میدهد که این گروه برای سال ۱۴۰۵، یکی از گزینههای قابل اتکا در سبد سرمایهگذاری نهادهای مالی است.

سرمایهگذاران باید با تفکیک عملکرد عملیاتی شرکتهای چابک (مانند زفجر و زبینا) از شرکتهای وابسته به ادوار فصلی (مانند زمگسا)، استراتژیهای معاملاتی خود را تنظیم کنند. در نهایت، کاهش نسبت P/E ttm گروه به ۴.۵، یک سیگنال صریح از سوی بازار است که حکایت از ارزندگی این صنعت دارد و نویدبخش روزهای پررونقی برای سهامداران صبور این گروه است.

نظر شما