بازار؛ گروه بورس: شرکت پتروشیمی شیراز بعنوان اولین واحد تولیدی صنایع پتروشیمی ایران در سال ۱۳۴۲ به منظور تولید کودهای شیمیایی ازته آغاز به فعالیت نمود. این شرکت در سال ۸۳ در بورس اوراق بهادار تهران پذیرفته شد. عمده تولید این شرکت آمونیاک ، اوره ، اسید نیتریک و نیترات آمونیوم میباشد که اکنون به عنوان یکی از شرکتها بزرگ تولید کننده آمونیاک و اوره در کشور شناخته میشود. بیشترین فروش این شرکت در سال گذشته اوره با ۸۱درصد و نیترات آمونیم با حدود ۹.۹ درصد بوده که سهم کشاورزی و صنایع دفاع در خرید از این شرکت بیش از همه مشتریان است.

تحلیل بنیادی شیراز

صنعت پتروشیمی در ایران به عنوان مهمترین صنعت ایجاد ارزش افزوده در منابع گازی و نفتی است و مقام اول صادرات غیر نفتی در کشور را دارد. در حال حاضر این صنعت پس از صنایع غذایی و خودروسازی سومین صنعت بزرگ جهان محسوب میشود. هم کنون ۵۶ مجتمع فعال پتروشیمیایی داریم که این تعداد با تحقق طرحهای جهش دوم در پایان سال ۱۴۰۰ به ۸۳ مجتمع می رسد که بر این اساس و خوراک دریافتی صنعت پتروشیمی نیز به ۶۲ میلیون تن خواهد رسید اما در جهش سوم یعنی تا پایان سال ۱۴۰۴ تعداد مجتمعهای پتروشیمیایی کشور به ۱۰۹ واحد می رسد و به تبع خوراک دریافتی نیز افزایش خواهد یافت که برآوردها حاکی از ان است که خوراک دریافتی واحد های پتروشیمی در این سال به ۷۴ میلیون تن خواهد رسید. در سال ۹۸ با افزایش تحریمها صادرات محصولات پتروشیمی ۱۱درصد کاهش پیدا کرد که این موضوع با توجه به شیوع کرونا بیشتر شده است.

وضعیت شرکت

شرکت پتروشیمی شیراز علاوه بر فروش محصولات خود به صنایع پایین دستی در داخل به کشورهای هندوستان، افغانستان، آمریکای لاتین، آسیای میانه، آفریقا، برزیل و ترکیه صادرات دارد. سهم این شرکت از فروش مبلغ اوره در بازار داخل ۲۹درصد است. یکی از مزیتهای این شرکت داشتن انبار دپو محصول در بندرعباس است که سبب ارتقاء جایگاه شرکت در امر صادرات میباشد. یکی دیگر از مزیتهای این شرکت داشتن ۲ محصول انحصاریuan و نیترات آمونیوم است که قدرت رقابتی بالای به این واحد پتروشیمی میدهد.

با توجه به صورت مالی منتهی به ۱۲ ماه سال ۹۸ میزان تولید اوره این شرکت نسبت به ظرفیت اسمی آن ۵درصد داشته است اما در همین حال با کاهش ۸۳درصدی تولید uan در سال ۹۸ مواجه بوده است. عمده سهام این شرکت با ۵۲درصد مربوط شرکت گروه گسترش نفت و گاز پارسیان و بعد از آن شرکت سرمایهگذاری مدیران اقتصادی با ۲۸ درصد میباشد.

صورت مالی پتروشیمی شیراز

دارایی جاری شرکت برای سال ۹۷ برابر با ۱۳.۵۲۶.۳۸۴ میلیون ریال بوده که این رقم برای سال ۹۸ با رشد حدود ۴۰ درصدی به ۲۳.۶۱۳.۰۵۲ میلیون ریال رسیده است در حالی که میزان بدهی جاری برای سال ۹۷برابر با ۲۳.۲۳۱.۳۳۰ میلیون ریال بوده که این رقم بیش از میزان دارایی جاری شرکت است همچنین میزان بدهی جاری برای سال ۹۸ ، ۲۶.۶۶۶.۰۵۲ میلیون ریال است که نشان میدهد شرکت در سال ۹۸ در تسویه بدهی موفقتر عمل کرده است.

سود خالص این شرکت در سال ۹۸، برابر با ۱۳.۰۰۴.۲۶۲ میلیون ریال بوده که نسبت به سال ۹۷ حدود ۵۰درصد افزایش پیدا کرده است که بیشتر ناشی از افزایش نرخ ارز است. مجموع داراییهای غیرجاری در سال ۹۷ برابر با ۳۵.۷۶۱.۹۱۳ میلیون ریال بوده که این رقم برای سال ۹۸ به ۳۹.۹۴۳.۹۳۲ میلیون ریال رسید. در کنار ان جمع بدهیهای غیر جاری برای سال ۹۷ برابر با ۲۰.۱۱۷.۳۹۶ میلیون ریال بوده که این رقم در سال ۹۸ حدود ۲.۰۰۰.۰۰۰ کاهش پیدا کرده است.

جمع حقوق مالکانه برای سال ۹۷ برابر با ۴۹.۲۸۸.۲۹۷ میلیون ریال بوده که این رقم در سال ۹۸ به ۶۳.۵۵۶.۹۵۷ میلیون ریال است. در بررسی نسبتهای مالی نسبت بدهی این شرکت در دوره ۹ ماهه منتهی به سال ۹۷ برابر با ۹۱درصد بوده که این رقم در سال ۹۸ به ۷۱درصد رسیده است. (این رقم هرچقدر کوچکتر باشد طلبکاران ریسک کمتری را در بازپرداخت بدهی خود تحمل میکنند.)

همچنین نسبت نقدینگی این شرکت برای ۹ ماهه منتهی به سال ۹۷ برابر با صفر و برای سال ۹۸ برابر با ۱ است.( نسبتهای نقدینگی که شامل نسبت جاری و آنی است بیانگر توانای شرکت در جوابگویی به تعهدات کوتاه مدت از محل داراییهای خود میباشد هر چقدر عدد نسبت جاری و آنی به یک نزدیکتر باشد شرکت دارای وضعیت بهتری است.)

نسبت حاشیه سود ناخالص که نشاندهنده درصد سودی است که پـس از پرداخـت قیمـت تمـام شده کالای فروخته شده عاید میشود برای این شرکت در ۹ ماهه منتهی به سال ۹۷ برابر با ۴۶ درصد و برای سال ۹۸ به ۵۵ درصد رسیده است که نشان میدهد شرکت وضعیت مطلوبتری نسبت به سال ۹۷ داشته است.

نسبت بازده حقوق صاحبان سهام این شرکت برای ۹ ماهه منتهی به سال ۹۷ برابر با ۱۱۵ درصد و برای سال ۹۸ این رقم صفر درصد عنوان شده است.( این نسبت که میزان کارایی یک شرکت، در خلق سود خالص برای سهامداران را، بررسی میکند در واقع نشان میدهد که بنگاه اقتصادی به ازاء هر یک واحد سرمایهگذاری سهامداران، به چه میزان سود خالص برای آنها کسب میکند)

البته باید گفت که صورت مالی حسابرسی شده این شرکت که در سامانه کدال قرار داده شده بود مطلبی تحت عنوان نسبتهای مالی را در آن ذکر نکرده بود و ما این نسبتها را سایت شرکت مدیریت فناوری بورس تهران به دست آوردیم.

تابلوی بورس

نماد شیراز با میانگین حجم ماه ۲ میلیون واحد، ارزش بازار ۳۱ هزار میلیارد تومان، با حجم شناور ۱۱درصد،. نسبت قیمت به درآمد ۲۲.۸۶ ، سودآوری ۲۷۰۰ و با تعداد سهام و آخرین قیمت سهم ۶۱.۷۲۰ ریال در تابلوی بورس به ثبت رسیده است. رتبه نماد در سودآوری ماهانه در گروه ۲۰ و در بازار ۳۳۹ و همچنین رتبه نماد از نظر ارزش بازار در گروه ۱۱ و در بازار۴۰ است. ضریب نقدشوندگی شیراز ۹۱.۲۱درصد، ضریب همبستگی به دلار منهای ۴۸ درصد و ضریب همبستگی به شاخص کل ۸۳درصد است. ارزش سهام شیراز در دوران اصلاح کمتر از ۱۰ درصد ریزش داشت به گونهای که قیمت آن از ۶۹.۸۵۰ریال در اواسط مرداد به ۶۱.۷۲۰ ریال در اخرین روز معاملات رسید.

با توجه به بررسی صورتهای مالی این شرکت در دو سال اخیر و همچنین وضعیت شرکت از لحاظ تولید و فروش و بررسی تابلوی بورس آن میتوان گفت که نماد شیراز داری بنیادی متوسط روبه پایین دارد.

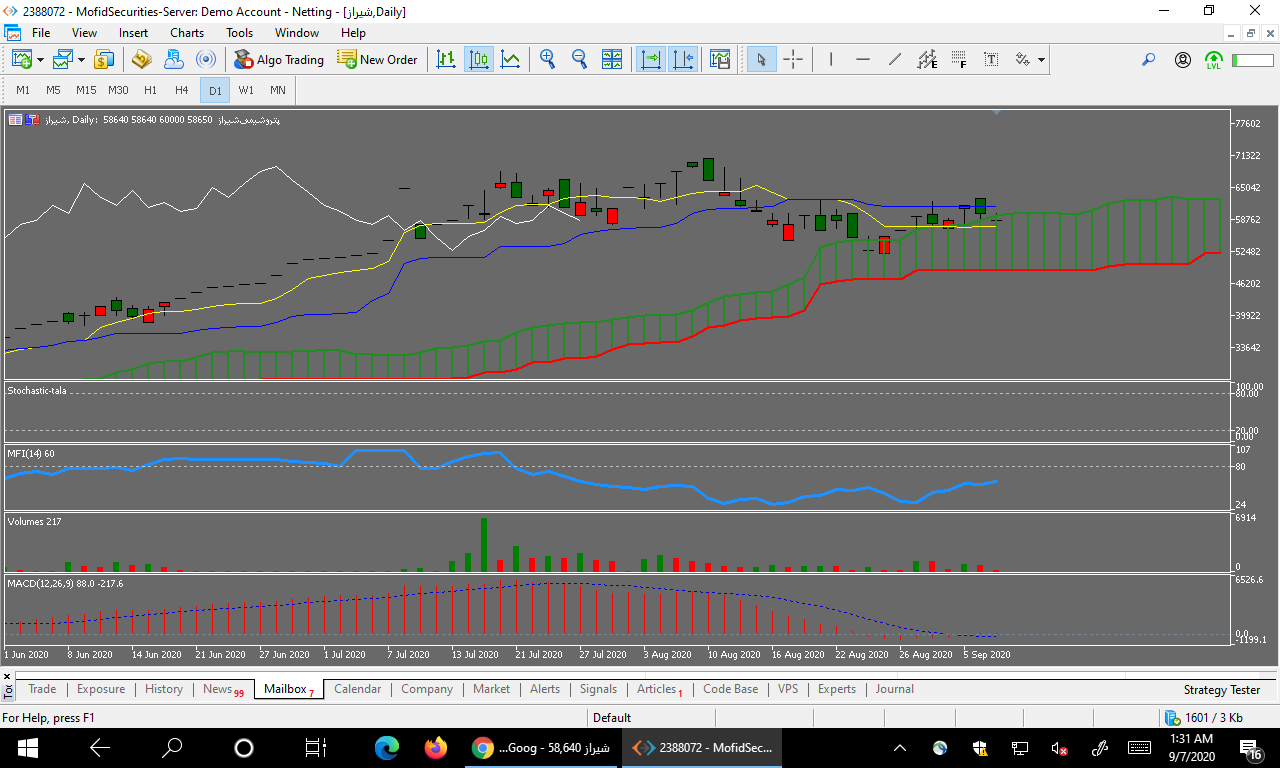

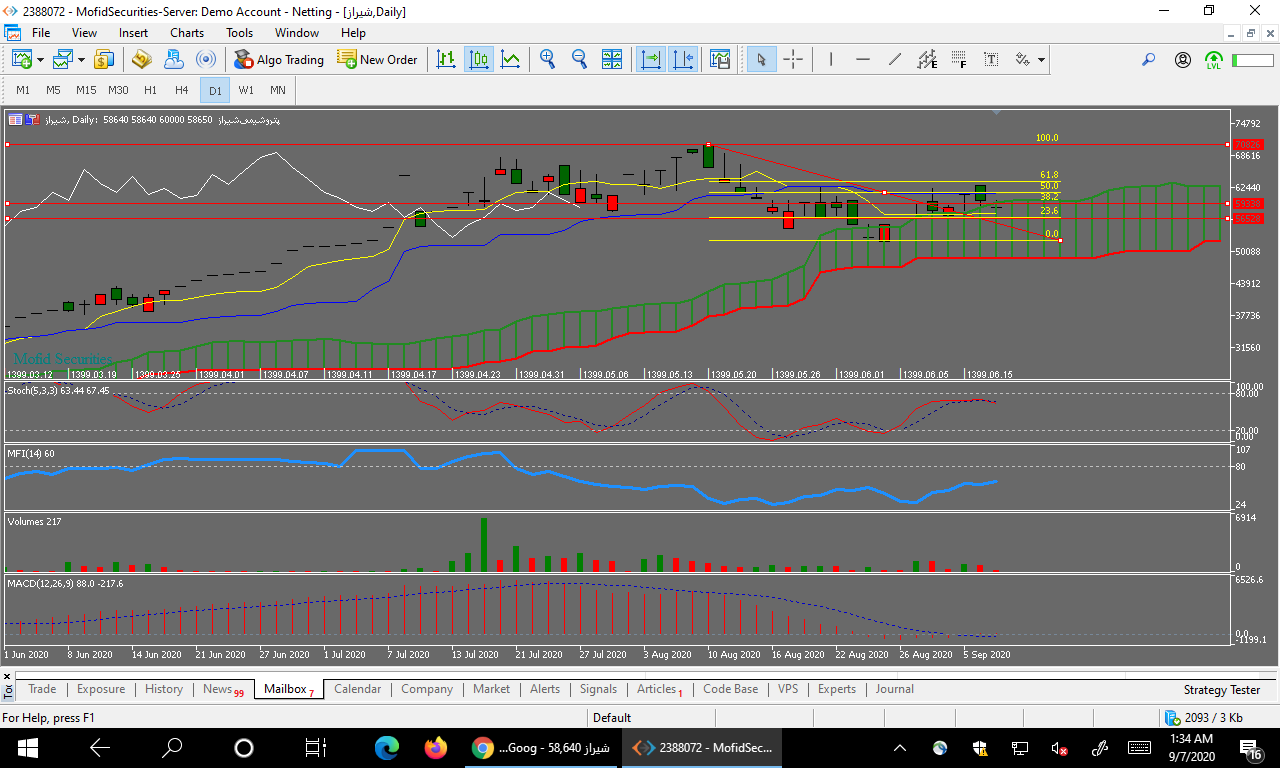

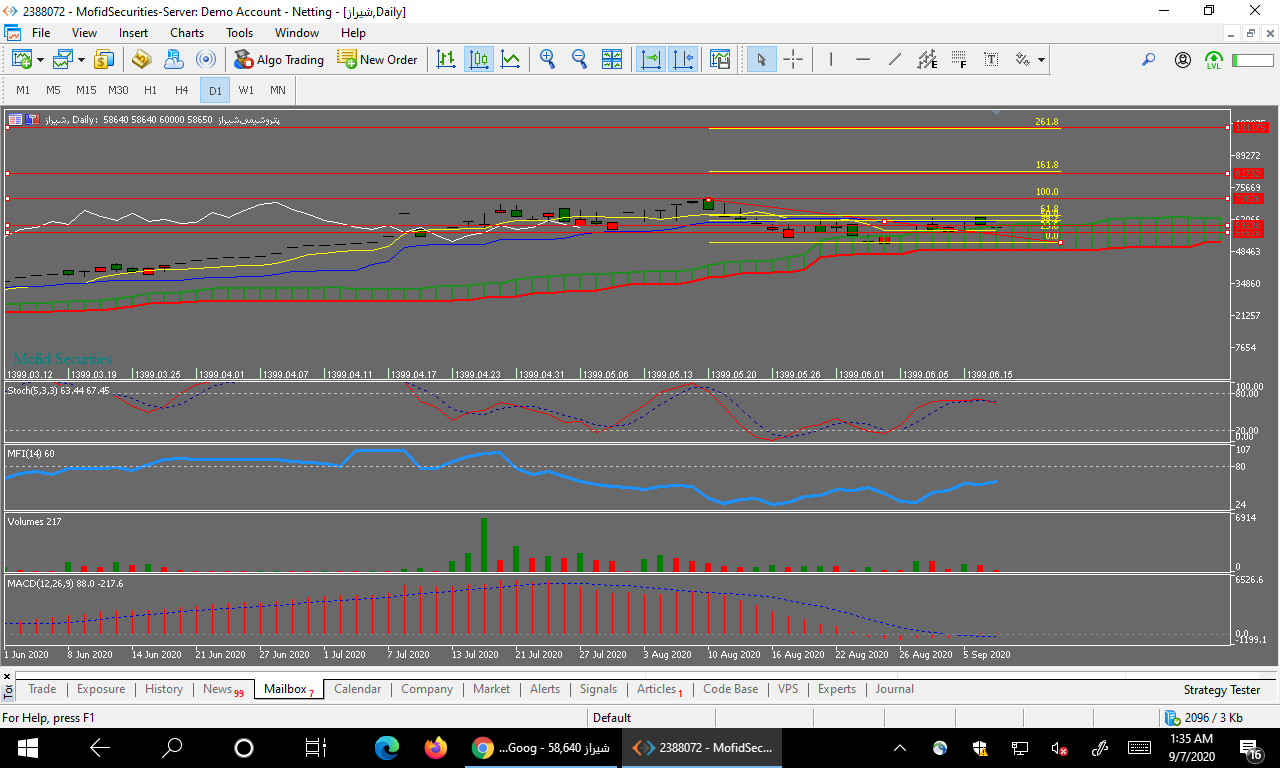

تحلیل تکنیکال

شیراز در تایم فریم روزانه به مقاومت مهم سنکوی a برخورد کرده و امروز منفی شده است، البته شکل منفی شدن این نماد بسیار شبیه به شاخص کل بوده و تنها تفاوت آن ایجاد الگوی سروشانه در کف است که می تواند با مثبت شدن شاخص کل به محدوده مثبت بازگردد، منفی شدن شاخص کل می تواند این نماد را قیمت ۵۰۰۰ تومان به پایین بکشد و در آن زمان یک الگوی مثلث ال دی یا افزایشی را احتمالا خواهد ساخت.

با وجود منفی شدن این نماد اما پول هوشمند به شدت از آن خارج نشده و مایل است دوباره به محدوده اشتیاق خرید بازگردد، حجم معاملات در این نماد نیز به حداقل خود رسیده که می تواند امیدوار کننده باشد.

شیراز در تایم فریم هفتگی در حال ساختن یک الگوی فنجان یا کاپ بوده و تا زمانی که حمایت کیجون زرد رنگ را دارد جای نگرانی در آن نیست، در صورت ریزش تایم هفتگی عدد ۴۴۰۰ تومان را حد ضرر و حمایت قوی این سهم معرفی می کند.

شیراز در تایم فریم ماهانه نیز با کاهش حجم مواجه بوده که در روندهای منفی نکته مثبتی محسوب می شود، پول هوشمند در حال الگوی راندینگ سقف بوده اما تا زمانی که از اشتیاق خرید خارج نشده جای نگرانی ندارد و تنها باید گفت در حال کف سازی بوده استدر تایم فریم ماهانه این نماد هیچگاه از نقطه اشتیاق خرید از تاریخ تیر ماه ۹۷ خارج نشده و این نکته مثبتی برای این سهم است.

شیراز امروز حمایت ۳۸ درصد فیبوناچی را از دست داد و حمایت قوی دیگر این نماد در محدوده ۵۶۵۰ تومان است که در صورت ریزش می تواند حتی تا ۵۰۰۰ تومان نیز ریزشی شود.

شیراز در صورت بازگشت شاخص کل به محدوده مثبت می تواند باز هم پرتقاضا شود، سهامدارانی که این سهم را دارند، این نماد از لحاظ تکنیکالی اهداف ۷۰۰۰ تومان، ۸۱۰۰ تومان و ۱۰۱۰۰ تومان را دارد و برای رسیدن به این تارگت ابتدا باید شاخص کل بورس بازگردد تا بتوان به درستی در این باره نتیجه گیری کرد.

تحلیل بنیادی: پژمان مرادی

تحلیل تکنیکال: وحید بلالی

نظر شما