بازار؛ گروه بین الملل: بازار مواد اولیه مورد استفاده در باتریهای خودروهای برقی در آستانه واپسین هفته های سال ۲۰۲۵ شاهد تغییرات مهمی است؛ تغییراتی که بیش از همه در روند قیمت نیکل و کبالت خود را نشان میدهند. برای درک بهتر جایگاه این دو فلز در صنعت باتری سازی، بد نیست یادآوری کنیم که برخلاف تصور عمومی، سهم لیتیوم در باتریهای لیتیومی چندان زیاد نیست. ایلان ماسک در سال ۲۰۱۶ گفته بود که اگرچه این باتری ها لیتیومیونی نامیده میشوند، اما لیتیوم تنها حدود دو درصد از ترکیب آنها را تشکیل میدهد و در واقع «باتریها باید نیکل–گرافیت نامیده شوند»؛ زیرا نیکل بخش اصلی کاتد این نوع سلولهاست.

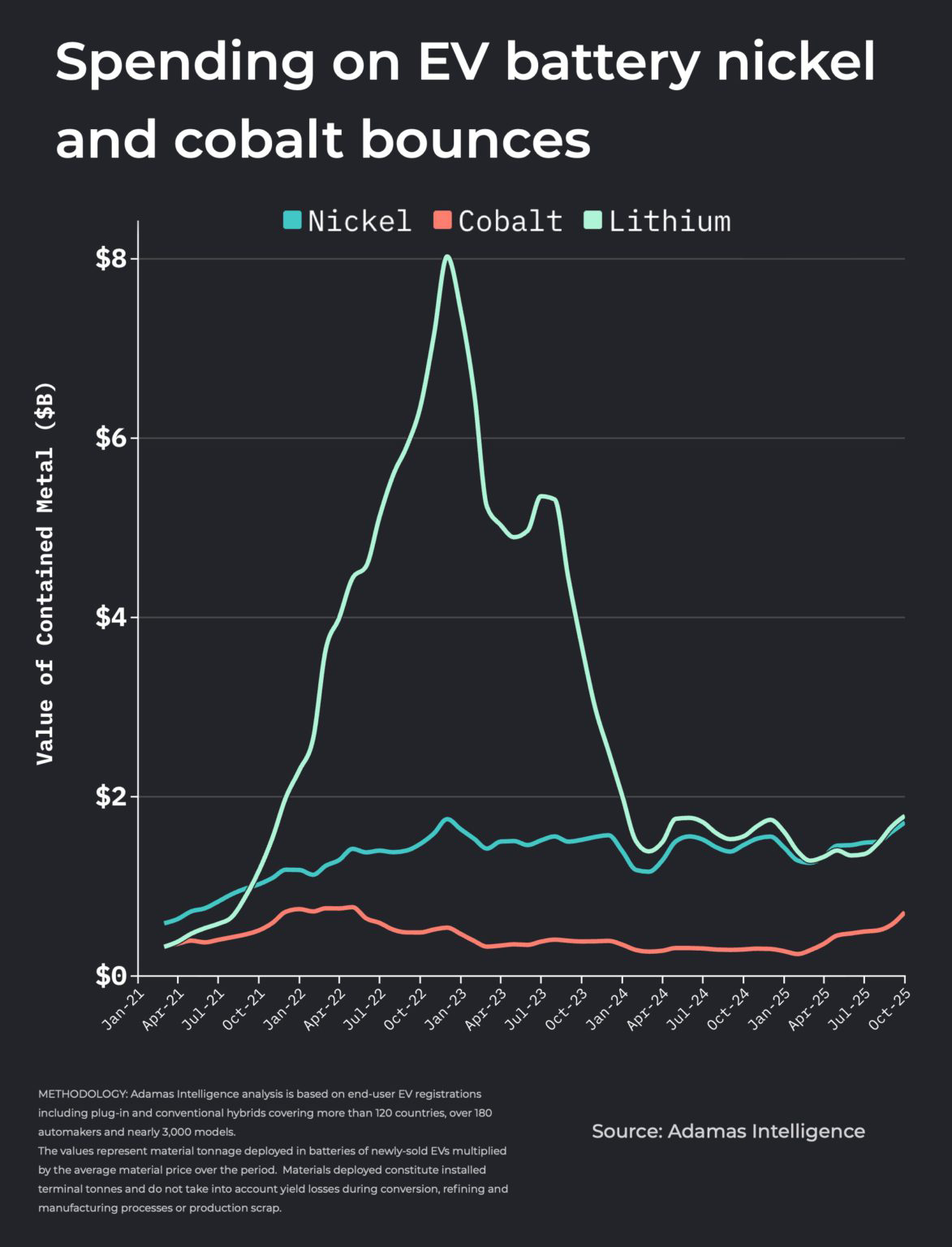

کشش بازار سولفات نیکل در چین چندان قوی نبوده و در ماه اکتبر با میانگین ۱۸ هزار دلار در هر تن، هنوز پایینتر از دورهای است که برای بیش از سه سال بالای ۲۰ هزار دلار و تنها در سال ۲۰۲۲ نیز حدود ۳۰ هزار دلار معامله میشد

در همان سال، باتری های نیکل–کبالت–منگنز (NCM) و نیکل–کبالت–آلومینیوم (NCA) – مورد استفاده دو شرکت تسلا و پاناسونیک بر بازار تسلط داشتند و مدل S تسلا و نیسان لیف نیز پرفروشترین خودروهای برقی آن زمان محسوب میشدند که از این نوع باتری ها بهره میبردند. در کنار اینها، باتریهای فسفات آهن لیتیوم (LFP) نیز حضور داشتند، اما چگالی انرژی پایینتر آنها باعث میشد تنها در خودروهای کوچک شهری و ونهای سبک استفاده شوند. سهم LFP بر اساس ظرفیت باتری نصبشده از بیش از ۲۰ درصد در سال ۲۰۱۶ به کمتر از ۵ درصد در سال ۲۰۱۹ سقوط کرد؛ آن هم در بازاری که از منظر ظرفیت گیگاواتساعتی پنج برابر بزرگتر شده بود.

قیمت سولفات کبالت در چین اکنون ۳۳۵ درصد بالاتر از ابتدای امسال است و در اکتبر به میانگین ۱۱۹۳۲ دلار در هر تن رسیده که معادل ۵۸۲۰۰ دلار برای هر تن کبالت خالص است

رشد واقعی LFP از اوایل ۲۰۲۰ آغاز شد. شرکت BYD با معرفی باتری تیغهای (Blade) و استفاده از LFP در تمام مدلهایش، و همچنین تسلا با عرضه مدلهای اقتصادی LFP از کارخانههای شانگهای و سپس آلمان، باعث شدند این ترکیب دوباره جایگاه قدرتمندی در بازار پیدا کند. اکنون LFP در مسیر تصاحب نیمی از بازار جهانی است، هرچند همچنان بیشتر در خودروهای کوچکتر و اقتصادی به کار میرود. بر اساس دادههای شرکت آداماس، در چین به عنوان بزرگترین بازار باتری جهان، سهم LFP به ۷۰ درصد رسیده است.

اروپا و آمریکا؛ قاره های نیکلمحور

با وجود رشد تولید باتری های LFP، اروپا و آمریکای شمالی همچنان به تولید و مصرف باتریهای پرنیکل گرایش دارند. در این مناطق، انواع باتری های NCM با سهم نیکل بین ۷۰ تا بیش از ۹۰ درصد بازار غالب هستند و سهم LFP بهتازگی از ۱۰ درصد عبور کرده است. همچنین باتریهای NCMA که حاصل همکاری جنرالموتورز و ال جی انرژی است، در حال باز کردن جای خود در بازار هستند. این باتریها از ابتدای سال ۲۰۲۵ تاکنون ۱۵ هزار تن نیکل مصرف کردهاند؛ رشدی ۱۲۰ درصدی در مقایسه با سال گذشته.

بر اساس میانگین سهماهه، مبلغ نیکل مصرفشده در صنعت باتری سازی تا پایان اکتبر امسال به ۱.۷۱ میلیارد دلار رسیده که دومین رکورد شکنی تاریخی بوده و تنها طی سهماهه پایانی سال ۲۰۲۲ رکوردشکنی مشابهی را شاهد بوده است. این روند در حالی رخ داده که کشش بازار سولفات نیکل در چین چندان قوی نبوده و در ماه اکتبر با میانگین ۱۸ هزار دلار در هر تن، هنوز پایینتر از دورهای است که برای بیش از سه سال بالای ۲۰ هزار دلار و تنها در سال ۲۰۲۲ نیز حدود ۳۰ هزار دلار معامله میشد. حتی در بخشی از سهماهه دوم و سوم سال جاری، مصرف نیکل از مصرف لیتیوم پیشی گرقت.

اوجگیری بازار کبالت در ۲۰۲۵

کبالت نیز همچون نیکل، جهشی متفاوت و قویتر را پشت سر گذاشته است؛ جهشی که تقریباً تمامی آن ناشی از افزایش قیمت بوده است. از اکتبر امسال، جمهوری دموکراتیک کنگو به عنوان تولیدکننده بیش از سهچهارم کبالت جهان به جای ممنوعیت صادرات، سیستم سهمیهبندی وضع کرد که براین اساس، سهمیه پایه، ۸۷ هزار تن در سال یعنی حدود نصف صادرات سال ۲۰۲۴ است. از آنجا که مصرف کبالت در باتریها چند سالی است از سایر صنایع مانند هوافضا پیشی گرفته، اثر این تصمیم به سرعت در بازار نمایان شد. قیمت سولفات کبالت در چین اکنون ۳۳۵ درصد بالاتر از ابتدای امسال است و در اکتبر به میانگین ۱۱۹۳۲ دلار در هر تن رسیده که معادل ۵۸۲۰۰ دلار برای هر تن کبالت خالص است. علیرغم این پیشرفت، رقم فعلی همچنان پایینتر از اوج ۹۰ هزار دلاری مارس ۲۰۲۲ قرار دارد.

در همین حال، خودروسازان همچنان به کاهش سهم کبالت در کاتدها ادامه میدهند؛ هم بهدلیل رشد LFP و هم بهخاطر حرکت به سمت کاتدهای پرنیکل با کمتر از ۱۰ درصد کبالت. با وجود این روند، هزینه صرف شده برای کبالت در دوره سهماهه منتهی به پایان اکتبر به ۷۱۲.۶ میلیون دلار رسیده که بالاترین سطح از مه ۲۰۲۲ محسوب می شود. ارزش کبالت مصرف شده در باتریهای دهماهه نخست سال نیز به ۴.۴ میلیارد دلار رسیده که از کل سال ۲۰۲۴ بیشتر است. پیشبینی میشود قیمت کبالت تحت تأثیر سهمیههای تعیین شده از سوی کنگو برای سالهای ۲۰۲۶ و ۲۰۲۷ و همچنین، احتمال آغاز ذخیرهسازی استراتژیک از سوی دولت آمریکا، برای نخستین بار از ۱۹۹۰ – بالا باقی بماند یا حتی افزایش یابد.

شتاب رشد بازار باتری خودروهای برقی

رشد قیمت نیکل و کبالت در پایان سال ۲۰۲۴ و ورود به ۲۰۲۵ همچنین نتیجه جهش ناگهانی در بازار آمریکا بوده است؛ جایی که خریداران پیش از پایان مشوقهای خریداران خودرو برقی در سپتامبر، خریدها را جلو انداختند. اروپا نیز وضعیت بسیار مطلوبی دارد و اکنون با پشت سر گذاشتن آسیا–پاسیفیک، یه رونق ترین بازار در حال رشد خودروهای برقی در سال ۲۰۲۵ تبدیل شده است. رشد ظرفیت نصبشده باتری های خودروهای برقی در نه ماه نخست سال در آسیا–پاسیفیک ۳۰ درصد (معادل ۴۷۳.۳ گیگاواتساعت) و در اروپا، خاورمیانه و آفریقا ۳۳ درصد (۱۶۹.۴ گیگاواتساعت) بوده است. در آمریکا نیز رشد سالانه به ۱۶ درصد رسیده و ظرفیت به ۱۱۶.۳ گیگاواتساعت افزایش یافته که همگی نشانگر بازار رو به رشد باتری های قابل شارژ مورد استفاده در خودروهای برقی و البته مواد اولیه ساخت آنها همچون نیکل و کبالت هستند.

نظر شما