گروه بانک وبیمه: بازار بینبانکی ایران در هفتههای اخیر به نقطهای رسیده که نشانههای کمبود منابع، بیش از هر زمان دیگری آشکار شدهاند. در شرایطی که نرخ بهره در سقف تاریخی خود تثبیت شده و بانکها با اصرار در صف دریافت نقدینگی ایستادهاند، سیگنالهای پنهانی از ناترازی عمیق در ترازنامههای بانکی به چشم میخورد.

اما آیا این عطش گسترده برای منابع، صرفاً یک نیاز فصلی است یا نشانهای از یک بحران گستردهتر در ساختار تامین مالی بانکها؟ و مهمتر از آن، سیاستگذار پولی در این میدان چه واکنشی نشان داده است؟

صف طولانی بانکها برای دریافت نقدینگی

در بازار باز منتهی به ۱۹ آبان، بانکها رکورد جدیدی در تقاضای منابع مالی به ثبت رساندند؛ ۵۱۷ هزار و ۸۵۰ میلیارد تومان، بالاترین سطح از زمان آغاز بهکار رسمی این بازار در ساختار بانک مرکزی. این جهش درحالی رخ داده که هفته پیش از آن، اندکی کاهش در ارزش سفارشها دیده میشد.

اما پاسخ بانک مرکزی به این عطش کمسابقه، تغییری نکرد. حجم موافقت با درخواستها ۲۳۰ هزار میلیارد تومان باقی ماند همان مقداری که در هفتههای پیش نیز ثابت مانده بود. به بیان دیگر، نرخ پذیرش از سوی بانک مرکزی به ۴۴.۵ درصد سقوط کرد؛ در حالیکه هفته پیش این عدد حدود ۴۶.۵ درصد بود.

از سوی دیگر، ارزش توافقات سررسیدشده نیز تقریباً برابر با حجم تزریق جدید بوده؛ یعنی نهتنها منابع تازهای وارد سیستم نشده، بلکه شبکه بانکی در یک بازی صفر صفر باقی مانده است.

بانک مرکزی همچنان بر سیاست های سختگیرانه پافشاری می کند

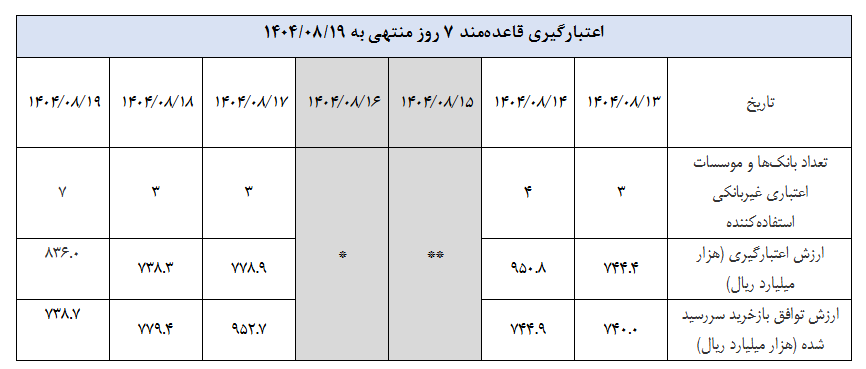

افزایش چشمگیر حضور در بازار شبانه

وقتی بانکها در بازار باز با درهای نیمهبسته مواجه میشوند، معمولاً به بازار شبانه یا قاعدهمند روی میآورند؛ جایی که با نرخ بهره مشخص و زمان سررسید کوتاهمدت، دسترسی به منابع ممکن میشود البته به شرط داشتن وثایق قابلقبول.

در فاصله ۱۳ تا ۱۹ آبان، ارزش اعتبارگیری در بازار شبانه بین ۷۴ تا ۹۶ هزار میلیارد تومان در نوسان بوده؛ رقمی که نشاندهنده تقاضای مداوم و رو به رشد برای منابع فوری است. فقط در روز پایانی، ۷ بانک در این بازار حضور پیدا کرده و ۸۳ هزار و ۶۰۰ میلیارد تومان اعتبار گرفتهاند.

این درحالی است که ارزش توافقات سررسیدشده در همان روز نیز بیش از ۷۳ هزار میلیارد تومان بوده؛ یعنی اغلب این منابع صرف بازپرداخت بدهیهای قبلی شده است نه تأمین اعتبار جدید برای اقتصاد.

نشانههای ناترازی ساختاری در شبکه بانکی

افزایش تقاضا در هر دو بازار (ریپو و شبانه) در کنار تثبیت نرخ بهره در سطح ۲۴ درصد، از وجود ناترازی نقدینگی مزمن در سیستم بانکی حکایت دارد؛ ناترازیای که صرفاً با تزریق کوتاهمدت حل نمیشود.

بانک مرکزی هم فعلاً از افزایش تزریق خودداری کرده؛ شاید بهدلیل نگرانی از دامن زدن به فشارهای تورمی یا حفظ انضباط پولی. اما در واقع، با ثبات سطح تزریق، بازار در حال اشباع شدن از نیازهای بدون پاسخ است و این میتواند در آینده، خود را در قالب نرخهای بالاتر، انتقال فشار به بازار بدهی، یا حتی کاهش توان تسهیلاتدهی بانکها نشان دهد.

ناترازی مشهود در بانکها همچنان به چشم می خورد

دو سناریو برای آینده بازار پول

سناریوی اول: بانک مرکزی بر سیاست کنونی خود پافشاری میکند؛ بدون افزایش تزریق، با هدف مهار رشد پایه پولی. در این حالت، ممکن است بانکها برای تأمین نیاز نقدی خود به سمت ابزارهای پرهزینهتر بروند یا از پرداخت تسهیلات غیرضروری بکاهند. تبعات این تصمیم، افت سرعت گردش پول و فشار بر فعالیتهای تولیدی خواهد بود.

سناریوی دوم: در صورت تداوم فشار از سمت بازار، بانک مرکزی ناچار به افزایش موقت تزریق نقدینگی در بازار باز و شبانه خواهد شد؛ ولو به بهای عبور از سقفهای فعلی یا کاهش نرخهای بهره. این تصمیم، گرچه در کوتاهمدت میتواند آرامش بیاورد، اما ریسکهای تورمی را در ماههای آینده فعال خواهد کرد.

مسیر هرچه باشد، یک چیز روشن است: شبکه بانکی به آرامی وارد مرحلهای از بحران نقدینگی مزمن شده و اگر سیاستگذار واکنشی سنجیده و زمانبندیشده نداشته باشد، این فشارها به بازارهای دیگر سرریز خواهد شد.

پاسخ به چرایی اهمیت این گزارش

نوسانات در بازار بینبانکی، دماسنجی زنده از سلامت مالی بانکهاست. وقتی بانکها برای تأمین نقدینگی صف میکشند و نرخ بهره در سقف باقی میماند، این پیام به سرمایهگذاران، تحلیلگران و حتی سیاستگذاران مخابره میشود که تعادل نقدینگی در خطر است. برای فعالان بازار سرمایه، این دادهها نشانهای از آیندهی نرخ سود سپرده و تسهیلات است؛ برای تحلیلگران کلان، نشانهای از فشار بر ترازنامه بانکها و در نهایت بر رشد اقتصادی. در نهایت، برای بانک مرکزی، این اعداد حکم آینهای دارند که باید با آن سیاستهای خود را تنظیم و یا اصلاح کند — پیش از آنکه بحران، به سایر بازارها سرریز شود.

نظر شما