گروه بانک و بیمه: در اقتصادی گرفتار تورم مزمن، بهرهوری پایین و بیثباتیهای پیدرپی، تخصیص منابع بانکی میتواند آینه تمامنمای اولویتهای پنهان تصمیمگیران باشد. گزارشهای اخیر بانک مرکزی نشان میدهد که بخش عمدهای از تسهیلات اعطایی به تأمین سرمایه در گردش اختصاص یافته؛ یعنی حفظ وضعیت جاری بنگاهها. در مقابل، سهم پروژههای توسعهای و افزایش ظرفیت تولید به طرز نگرانکنندهای ناچیز است. این الگوی تخصیص نهتنها چشمانداز رشد بلندمدت را محدود میکند، بلکه نشانهای است از یک نظام بانکی که بیش از آنکه به ساختن آینده فکر کند، درگیر مدیریت اضطرار امروز است.

تخصیص درست اعتبار نقطه عطفی در اقتصاد

در هر اقتصادی، نحوه تخصیص منابع مالی میتواند مسیر توسعه یا رکود را رقم بزند. بانکها بهعنوان قلب تپنده نظام اعتباری، نقش تعیینکنندهای در شکلگیری آینده اقتصادی کشور دارند. اما وقتی بخش عمدهای از این اعتبارات صرف تأمین نیازهای جاری و روزمره میشود، نهتنها گرهی از بحرانهای ساختاری باز نمیشود، بلکه فرصتهای رشد بلندمدت نیز از بین میرود. پرسش اساسی اینجاست: آیا تسهیلات بانکی در ایران در خدمت رشد اقتصادی واقعی هستند یا صرفاً چرخ فعالیتهای روزمره را بهسختی در حرکت نگه میدارند؟

تخصیص اعتبار به بخش جاری به جای توسعهای، تصویری از چشمانداز منفی و وضعیت نابسامان امروز اقتصاد ایران است؛ جایی که آینده، عملاً در اولویت نیست

حرکت اعتبارات به سمت فعالیت های جاری

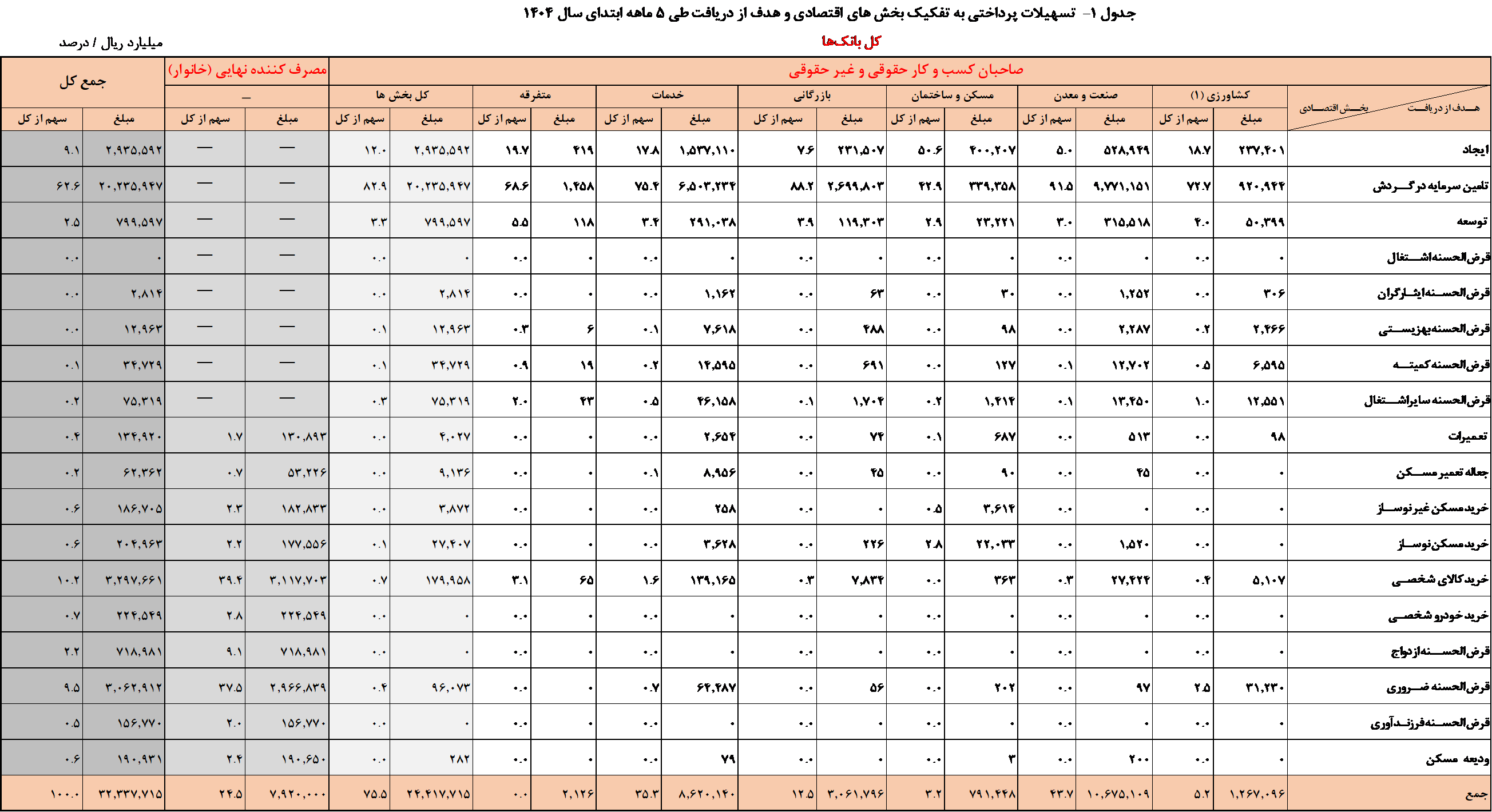

در پنجماهه نخست سال ۱۴۰۴، مجموع تسهیلات پرداختی بانکها به رقم ۳۲۳۳ همت رسیده است؛ عددی که نسبت به دوره مشابه سال قبل رشدی ۳۷.۱ درصدی را نشان میدهد. این میزان رشد، ۱۳ واحد درصد بیشتر از رشد تسهیلات در مدت مشابه سال ۱۴۰۳ بوده و نشان از افزایش شتاب بانکها در اعطای تسهیلات دارد. با این حال، بررسی دقیقتر ترکیب این تسهیلات نکات مهمتری را آشکار میکند: از کل این منابع، تنها ۲۵.۳ درصد به خانوارها و مصرفکنندگان نهایی رسیده، در حالیکه ۷۵ درصد دیگر به صاحبان کسبوکار (حقیقی و حقوقی) اختصاص یافته است.

این تصویر کلی از تسهیلات، علاوه بر بزرگتر شدن عدد، حکایت از تثبیت الگوی تخصیص منابع بانکی دارد؛ الگویی که در آن تمرکز اصلی بر بنگاههاست، اما با هدف حفظ جریان فعالیتهای جاری نه سرمایهگذاری برای آینده. از همینجا میتوان دریافت که رشد عددی تسهیلات بهتنهایی نشاندهنده بهبود نیست به خصوص که تورم سالانه را هم باید در ان لحاظ کرد. بنا براین باید به نحوه و هدف تخصیص آنها را مورد توجه و زیر ذرهبین قرار داد.

تسهیلات اعطا شده به خانوار در حدود یک چهارم تسهیلات اعطا شده به کسب و کار هاست

سهم اهداف مختلف از تسهیلات؛ چرخش به سمت بقا، نه توسعه

آمارهای رسمی نشان میدهد بیش از ۲۰۲۳ همت از کل تسهیلات اعطایی، معادل ۶۲.۶ درصد، به تأمین سرمایه در گردش اختصاص یافته است؛ یعنی حفظ فعالیتهای جاری. در مقابل، تنها ۲۹۳.۵ همت برای ایجاد پروژههای جدید (۹.۱ درصد) و ۸۰ همت برای توسعه ظرفیتها (۲.۵ درصد) هزینه شده است. این شکاف بزرگ میان اهداف جاری و توسعهای، بیانگر آن است که بانکها در حال ایفای نقشی تثبیتگر و نه پیشبرنده هستند؛ آنها به جای ساختن آینده، بیشتر درگیر سرپا نگه داشتن امروز شدهاند. به ویژه ان که حدود ۱۰ درصد ان هم صرف وام های قرض الحسنه ضروری و وام های قرض الحسنه به ناهدهای حمایتی شده است. از سوی دیگر می توان به خوبی حدس زد که سهم عمده تسهیلات اعطای به بخش هایی همچون ایجاد و توسعه که سهمی ۱۱.۶ درصدی دارد عملا معطوف به بخش های تامین ناترازی و بقا و حفظ ظرفیت بدوه است.

جمعبندی؛ روایت یک چشمانداز نگرانکننده

توزیع تسهیلات بانکی در ایران نشان میدهد که جهتگیری اصلی شبکه بانکی، تأمین مالی فعالیتهای جاری بنگاههاست؛ نه توسعه، نه تولید، نه زیرساخت. در شرایطی که بیش از ۶۰ درصد تسهیلات به سرمایه در گردش اختصاص مییابد و تنها حدود ۱۱ درصد برای ایجاد یا توسعه پروژهها هزینه میشود، نمیتوان انتظار جهش تولید یا رونق اقتصادی داشت.

به زبان سادهتر، تخصیص اعتبار در اقتصاد ایران بازتابدهنده یک واقعیت تلخ است: برنامهریزی برای بقا، نه برای پیشرفت. و این الگو، بهجای ساختن فردایی بهتر، صرفاً امروز را با چسبزخمهای اعتباری سر پا نگه میدارد.

نظر شما