دکتر هاشم اروعی، خبرگزاری بازار - کارشناسان بر این عقیده اند که در سه دهه آتی جهان شاهد تحولات چشمگیری در بخش انرژی خواهد بود، واقعیتی که همراه با چالش ها و فرصت های جدی می باشد.

فناوری قادر خواهد بود اهداف تعیین شده در توافق نامه پاریس مبنی بر محدود کردن افزایش دمای کره زمین به ۵/۱ درجه سانتیگراد را به واقعیت تبدیل کند. اما مساله اصلی این است که آیا قوانین بین المللی در ارتباط با کربن زدایی از چنین اقداماتی حمایت خواهد کرد؟ مساله مهم دیگر نحوه به کارگیری فناوریست.

در این مقاله که با همت اتحادیه انجمن های انرژی ایران و انجمن علمی انرژی بادی ایران تهیه شده ، پیش بینی می شود در سالهای پیش رو جهانیان شاهد سرعت گرفتن تغییرات در صحنه انرژی باشند. تا اواسط قرن جاری میلادی تقریباً نیمی از انرژی مورد نیاز جهان از منابع تجدیدپذیر تامین خواهد شد. سهم برق در سبد انرژی جهان به شدت رو به افزایش بوده و در این میان انرژی بادی و خورشیدی بخش اعظم انرژی الکتریکی مصرفی را تامین خواهند کرد. لیکن در شرایط فعلی به نظر نمی رسد جهان به اهداف بلندپروازانه توافق نامه پاریس در ارتباط با گازهای گلخانه ای ناشی از تولید و مصرف انرژی دست یابد. پیش بینی می شود انتشار گازهای سمی در بخش انرژی در پنج سال آینده نیز روند صعودی داشته و بدین ترتیب نمی توان انتظار داشت که تا نیمه قرن میزان آلایندگی این بخش به صفر برسد. کاهش قابل توجه درجه حرارت کره زمین مستلزم وضع قوانین سخت گیرانه در زمینه های انرژی تجدیدپذیر، بازدهی مصرف انرژی و کربن زدایی می باشد.

نکات کلیدی

۱. با به کار گیری فناوری می توان به اهداف توافق نامه پاریس مبنی بر محدود کردن گرمایش زمین به۱.۵درجه سانتیگراد دست یافت، لیکن این امر مستلزم همکاری همه کشورها در تدوین و اعمال قوانین سخت گیرانه در این زمینه می باشد.

۲. پیش بینی می شود تنها در طول یک نسل شاهد تحولات اساسی در صحنه انرژی جهانی باشیم. از جمله:

- سهم انرژی الکتریکی از سبد تقاضای انرژی جهانی به دو برابر افزایش خواهد یافت.

- تا سال ۲۰۳۲ میلادی، نیمی از خودروهای سبکی که وارد بازار می شوند برقی خواهد بود.

- از سال ۲۰۳۰، تقاضای جهانی برای نفت به شدت کاهش یافته لیکن سهم گاز تا اواسط قرن در حدود ۲۹% ثابت خواهد ماند.

۳. انتشار گازهای سمی ناشی از بخش انرژی جهان تا سال ۲۰۲۵ افزایش خواهد یافت.

- میزان کاهش انتشار گازهای سمی تا سال ۲۰۵۰، کمتر از آن خواهد بود که بتوان انتظار داشت افزایش دمای کره زمین بسیار کمتر از ۲ درجه سانتیگراد باشد.

۴. مصرف انرژی جهان تا سال ۲۰۳۰ میلادی به حداکثر می رسد.

- "اوج مصرف انرژی" نقطه عطفی خواهد بود زیرا میزان کاهش مصرف ناشی از بازدهی مصرف انرژی تاثیر بیشتری نسبت به افزایش مصرف به دلیل رشد اقتصادی خواهد داشت.

- توام با کاهش شدت مصرف انرژی، سهم برق در سبد انرژی به شدت افزایش یافته و منابع تجدیدپذیر الکتریکی نقش اصلی را در تامین آن ایفاء خواهد کرد.

۵. جهان سهم کمتری از تولید ناخالص داخلی GDP، را به مصرف انرژی اختصاص داده و بدین ترتیب می توان با افزایش سرمایه گذاری، سرعت دوره گذر در صحنه انرژی را افزایش داد.

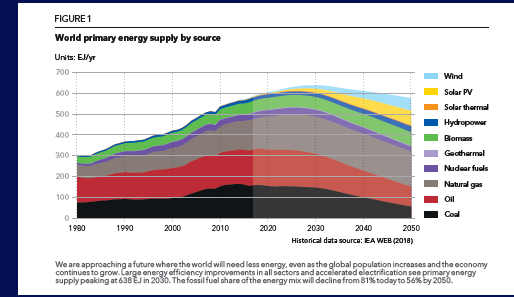

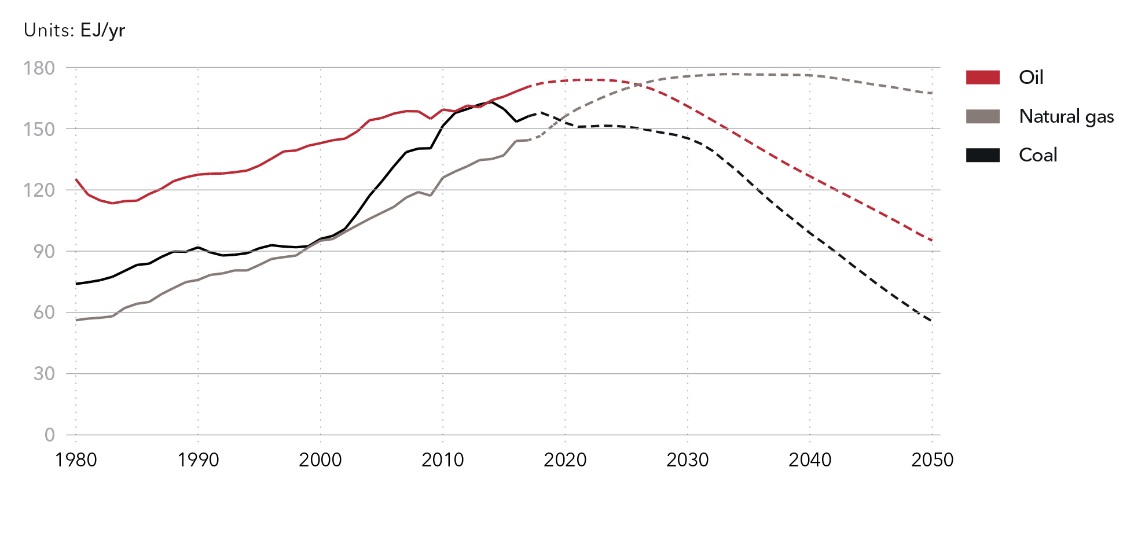

عرضه انرژی جهانی به تفکیک منبع

تقویم تحولات انرژی در سه دهه آتی

تقویم تحولات انرژی در سه دهه آتی

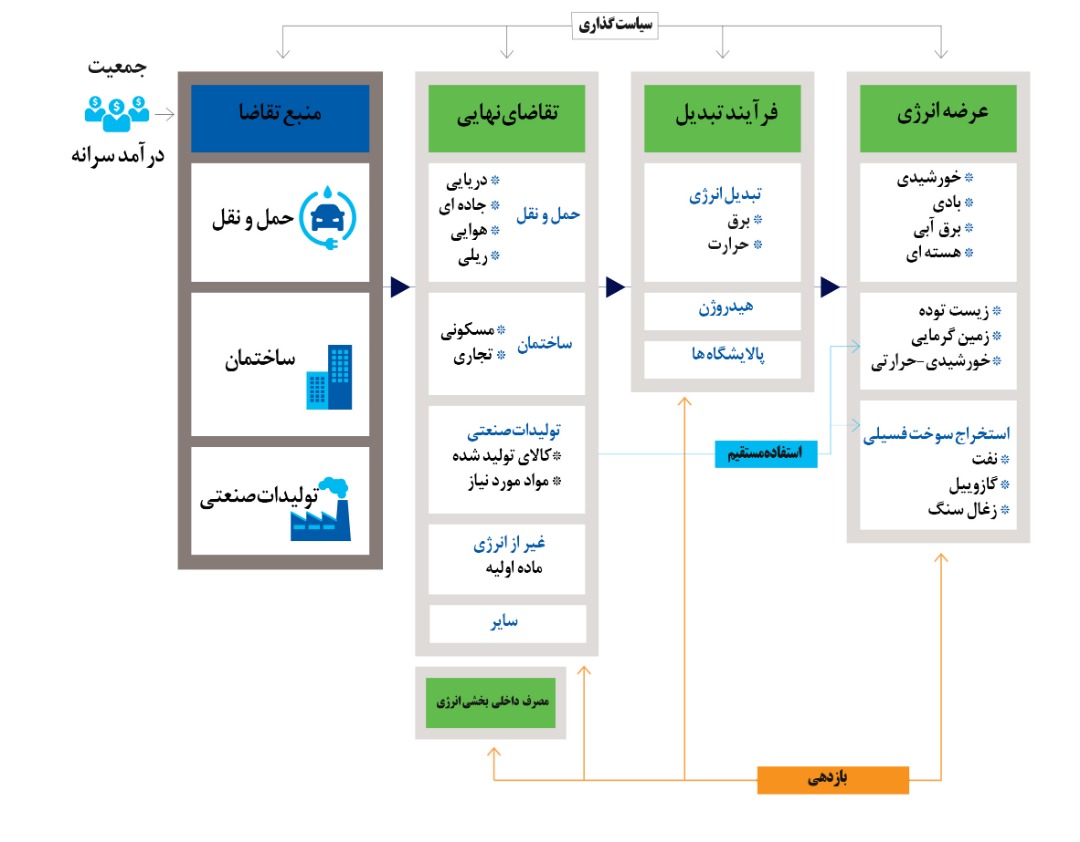

مدل سازی انرژی

صنعت انرژی یکی از بزرگترین بخش های اقتصاد جهانیست و پیش بینی شرایط آن در بلند مدت یکی از ارکان اصلی به شمار می رود. بدین ترتیب دست اندرکاران این بخش همواره در حال مدل سازی و شبیه سازی سیستم انرژی جهان می باشند تا تصمیمات مربوط به سرمایه گذاری، بهره برداری و روند فناوری در این صنعت مهم و حیاتی با در نظر گرفتن پیش بینی های بلند مدت اتخاذ گردد. چنین مدل هایی عموماً سه متغیر اصلی یعنی درهم آمیختگی اقتصادی، اینرسی و تغییرات خطی را مد نظر قرار می دهند.

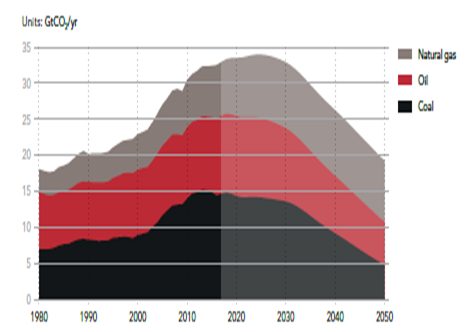

انتشار جهانی گاز CO۲ ناشی از سوخت فسیلی

پارامترهای مدل

۱. جمعیت

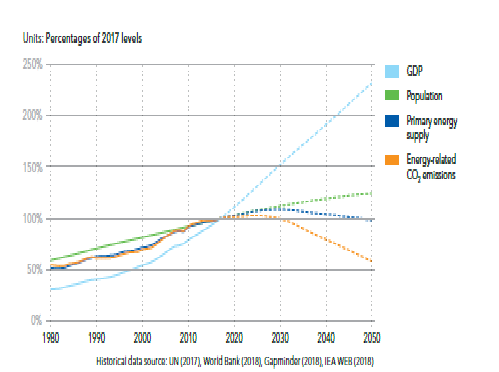

بدون شک جمعیت جهان یکی از معیارهای اصلی در پیش بینی شرایط انرژی می باشد. طبق آمار سازمان ملل متحد، جمعیت جهان در سال ۲۰۵۰ میلادی، به ۹.۴ میلیارد نفر خواهد رسید.

۲. رشد اقتصادی

طبق آمار منتشر شده از سوی مراجع متعدد اقتصادی در جهان، پیش بینی می شود اقتصاد جهانی تا سال ۲۰۵۰ از رشد متوسط ۲.۶% در سال برخوردار بوده و به رقم ۳۰۰ تریلیون دلار برسد.

تغییرات پارامترهای اساسی نسبت به سال ۲۰۱۷

۳. پیشرفت فناوری

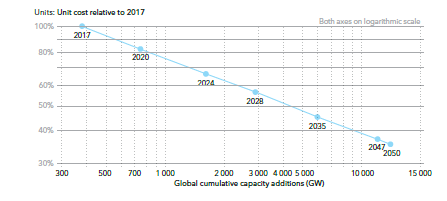

هزینه توسعه فناوری با افزایش دو برابری ظرفیت تولید به میزان تقریباً ثابتی کاهش یافته و "منحنی یادگیری" نامیده می شود. نرخ یادگیری در انرژی بادی و خورشیدی به ترتیب ۱۶% و ۱۸% بوده و پیش بینی می شود این روند تا اواسط قرن جاری ادامه یابد. فناوری ذخیره سازی انرژی الکتریکی نیز از نرخ یادگیری قابل توجه ۱۹% برخوردار می باشد و به همین دلیل است که انتظار می رود خودروهای برقی طی دهه جاری قابلیت رقابت با خودروهای با موتور با احتراق داخلی را داشته باشند. چارت زیر روند صعودی زمان لازم برای افزایش دو برابری ظرفیت تولید و کاهش قیمت تمام شده را برای سلول های خورشیدی و اینورتر نشان می دهد. باید توجه داشت که میزان کاهش هزینه در بخش های دستمزد، بهره برداری و نگهداری کمتر از فناوری می باشد. لیکن نتیجه نهایی آن است که با تداوم کاهش قابل توجه قیمت تمام شده تا پایان نیمه اول قرن جاری میلادی شاهد سهم ۶۰ درصدی انواع انرژی تجدیدپذیر در سبد انرژی الکتریکی خواهیم بود.

نسبت قیمت تمام شده سلول های خورشیدی و اینورتر

تقاضا

ساختمان

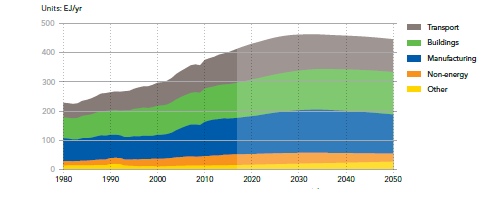

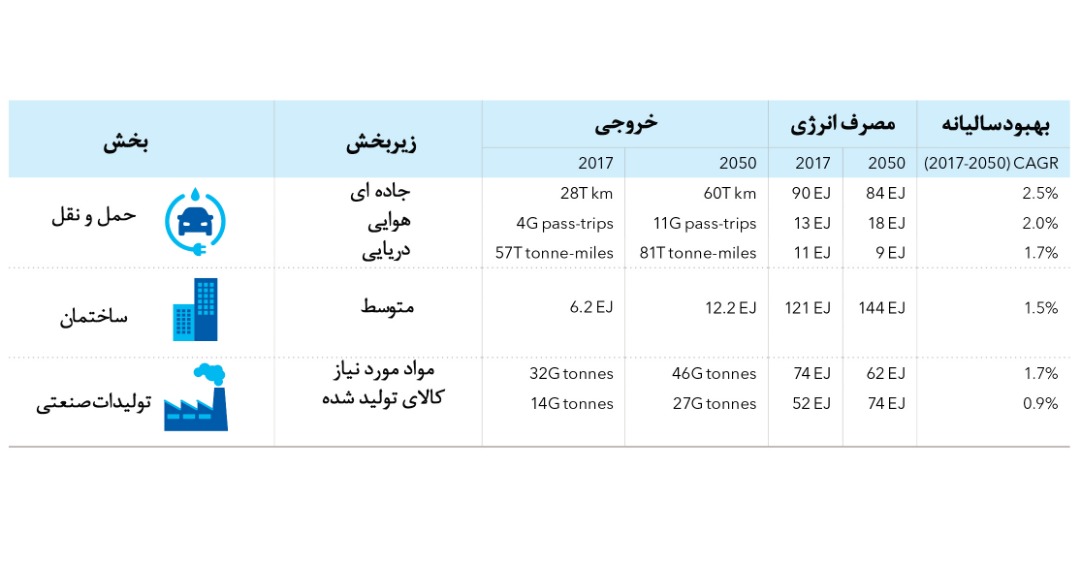

در سال ۲۰۱۷ میلادی، ۲۹% از کل انرژی مصرفی جهان معادل EJ ۱۲۰ به این بخش اختصاص یافت. پیش بینی می شود تا نیمه قرن جاری، مصرف انرژی در این بخش با نرخ متوسط سالیانه نیم تا یک درصد افزایش یافته و بدین ترتیب در سال ۲۰۵۰، مصرف انرژی این بخش معادل EJ ۱۴۵ و برابر یک سوم کل انرژی مصرفی جهان برآورد می شود.

ممکن است در نگاه اول نرخ رشد مصرف انرژی در ساختمان کم به نظر برسد ولی مساله اصلی این است که با افزایش دو برابری استفاده از برق در گرمایش و پخت و پز، بازدهی مصرف انرژی در این بخش به میزان قابل توجهی افزایش خواهد یافت.

رشد اقتصادی و نیز افزایش دما موجب افزایش قابل توجه مصرف در بخش سرمایش خواهد شد. در دوره تحت بررسی، استفاده از کولر در شبه قاره هند ۱۰ برابر و در آمریکای لاتین، خاورمیانه و آفریقای جنوبی ۴ برابر افزایش خواهد یافت. با بهبود وضعیت اقتصادی جهانیان، به جز کولر، تجهیزات برق خانگی بیشتری توسط طبقه متوسط مورد استفاده قرار گرفته و از آنجا که این مساله عمدتاً ناشی از افزایش نفوذ برق، افزایش بازدهی مصرف انرژی و بهبود طراحی ساختمان ها می باشد، شاهد افزایش سهم انرژی مصرفی در بخش ساختمان خواهیم بود.

تولیدات صنعتی

در حال حاضر مصرف انرژی بخش تولیدات صنعتی برابر EJ ۱۲۵ می با شد. پیش بینی می شود این میزان تا سال ۲۰۳۴ افزایش یافته و به EJ ۱۴۸ برسد. پس از آن روند تغییر معکوس شده و در سال ۲۰۵۰ به EJ ۱۳۴ خواهد رسید. هم چنین انتظار می رود در این دوره، متوسط مصرف مواد اولیه با ۲۵% افزایش به میزان ۴۶ گیگاتن در سال رسیده ولی تولیدات صنعتی با رشدی نزدیک به دو برابر به ۲۷ گیگاتن در سال برسد. در مجموع تا سال ۲۰۵۰ میلادی، تولیدات صنعتی به میزان ۶۰% افزایش خواهد یافت در حالی که میزان افزایش انرژی مصرفی این بخش تنها ۷.۵% خواهد بود که نشان دهنده افزایش چشمگیر بازدهی مصرف انرژی در این بخش می باشد. البته گسترش اقتصاد چرخه ای (Circular Economy) و اقتصاد اشتراکی (Sharing Economy) موجب شده است که میزان افزایش تولیدات صنعتی در ۳۰ سال پیش رو کمتر از پیش بینی های قبلی برآورده شود.

تقاضای انرژی جهانی به تفکیک بخش

ماده اولیه

تقریباً ۸% از کل تقاضا برای سوخت های فسیلی برای مصرف به صورت مواد اولیه است (نفت خام ۱۲%، گاز طبیعی ۹% و زغال سنگ ۱.۵%) که بیشتر آن به صنایع پتروشیمی اختصاص دارد. یک سوم مواد اولیه مصرفی برای تولید انواع پلاستیک استفاده می شود. پیش بینی می شود تقاضا برای سوخت های فسیلی به عنوان ماده اولیه به دلیل افزایش بازدهی و نیز توجه بیشتر به کاهش مصرف پلاستیک و بازیافت آن از مقدار فعلی EJ ۳۶ به EJ ۲۸ کاهش یابد.

خروجی مدل سیستم انرژی جهان نشان می دهد که سهم گاز طبیعی به عنوان ماده اولیه در تولیدات صنعتی در آمریکای شمالی، اروپا، خاورمیانه و شمال آفریقا افزایش خواهد یافت و این در حالیست که نفت جایگاه خود را به عنوان بزرگترین ماده اولیه انرژی در بخش صنعت حفظ خواهد کرد. در کشور چین زغال سنگ کماکان نقش مهمی به عنوان ماده اولیه انرژی ایفاء خواهد کرد.

حمل و نقل

جاده ای

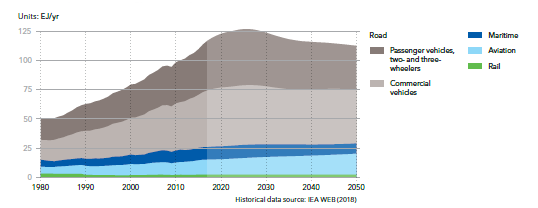

در حال حاضر ۲۸% از کل انرژی مصرفی جهان به بخش حمل و نقل اختصاص دارد که سهم حمل و نقل جاده ای از آن ۸۰% می باشد. در سال ۲۰۱۷، مصرف انرژی این بخش برابر EJ ۱۱۶ بود که پیش بینی می شود تا سال ۲۰۵۰ به EJ ۱۱۲کاهش یابد. علیرغم این کاهش محدود، با پیشی گرفتن الکترون از مولکول، قطعاً بخش حمل و نقل به عنوان موتور پیش ران تحولات در دوره گذر پیش رو در بخش انرژی ایفای نقش خواهد کرد.

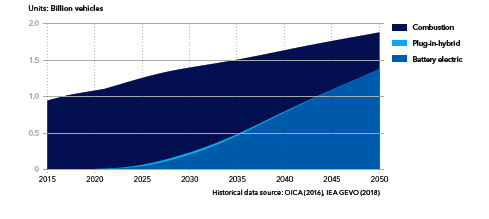

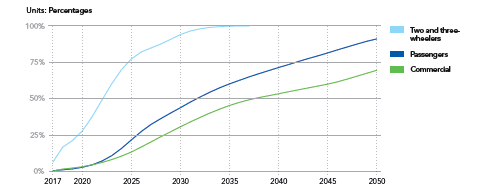

در حال حاضر EJ ۹۱ انرژی صرف حمل و نقل جاده ای شده و پیش بینی می شود تا سال ۲۰۲۵ این مقدار ۱۰% افزایش یافته ولی تا سال ۲۰۵۰ به EJ ۸۴ کاهش یابد. از آنجا که برآورد می شود تا اواسط قرن جاری تعداد خودروهای جهان ۷۵% و هم چنین مسافت طی شده از ۲۸ فعلی به ۶۰ تریلیون کیلومتر افزایش یابد، چگونه ممکن است مصرف انرژی در بخش حمل و نقل جاده ای کاهش یابد؟ جواب این سوال در انتقال به خودرو برقی نهفته است. در حال حاضر ۹۷.۵% خودروهای جاده ای مسافری از نوع احتراق داخلی و ۲.۵% برقی است. تا سال ۲۰۵۰ این نسبت به ۲۷ و ۷۳ درصد تغییر خواهد یافت.

با اطمینان می توان گفت جهان شاهد افزایش چشمگیر سهم خودروهای برقی بوده و تا سال ۲۰۳۲ به نقطه مهم ۵۰/۵۰، یعنی برابر شدن سهم بازار خودروهای برقی سواری با احتراق داخلی، خواهد رسید.

از عوامل اصلی تاثیر گذار بر این تحول چشمگیر می توان به سیاست گذاری در زمینه کاهش آلایندگی، رقابت اقتصادی و توسعه فناوری باطری اشاره کرد. کشورهای چین و نروژ گام های اساسی در راستای حمایت از توسعه ناوگان خودروی برقی برداشته و انتظار می رود جامعه اروپا نیز در آینده نزدیک در این مسیر گام بردارد. بدیهیست با نرخ یادگیری بسیار بالای ۱۹% در فناوری باطری، یعنی کاهش ۱۹ درصدی قیمت تمام شده با دو برابر شدن ظرفیت تولید، در آینده نیاز به حمایت دولتی مرتفع خواهد گردید. در مدل سازی نقش خودرو برقی بر بازار انرژی در سه دهه آتی به جز پارامترهای اصلی از جمله قیمت و مسافت قابل حرکت بدون نیاز به شارژ باطری، معیارهای دیگری از جمله سطح زندگی، جغرافیای منطقه ای، وضعیت حمل و نقل عمومی و شرایط شبکه برق باید مد نظر قرار گیرد.

در حالت کلی، با اطمینان می توان گفت جهان شاهد افزایش چشمگیر سهم خودروهای برقی بوده و تا سال ۲۰۳۲ به نقطه مهم ۵۰/۵۰، یعنی برابر شدن سهم بازار خودروهای برقی سواری با احتراق داخلی، خواهد رسید.

تقاضای انرژی جهانی به تفکیک حامل

تعداد خودروهای سواری در جهان

سهم بازار انواع خودروهای برقی

دریایی

کشیرانی از نظر مصرف انرژی بر تن کیلومتر، از بالاترین بازدهی انرژی در بخش حمل و نقل برخوردار بوده و ۲% کل مصرف انرژی جهان را به خود اختصاص می دهد. پیش بینی می شود روند صعودی ظرفیت ناوگان دریایی تا سال ۲۰۳۰ ادامه یافته و سپس تقریباً ثابت بماند. یکی از نکات اصلی در حمل و نقل دریایی و هوایی، دشواری برقی شدن است.

هوایی

ناوگان هوایی نیز مانند دریایی حدود ۲% از کل انرژی جهان را مصرف می کند. البته با توجه به افزایش GDP و جمعیت در جهان، پیش بینی می شود این میزان تا پایان دوره مورد نظر به ۳% افزایش یابد. علیرغم اینکه میزان افزایش ناوگان هوایی مسافری و باری در دوره تحت بررسی ۱۷۰% بر آورد می شود لیکن به دلیل افزایش بازدهی در طراحی ایرودینامیکی و موتور هواپیما، انرژی مصرفی تنها ۳۶% افزایش خواهد یافت.

ریلی

پایین بودن فضای مورد نیاز و هم چنین امکان برقی بودن، حمل و نقل ریلی را به متداول ترین روش جابجایی در بخش برون شهری تبدیل کرده و بدین ترتیب قطارهای با سرعت بالا و برای طی کردن فواصل طولانی تر، به رقیبی جدی برای حمل و نقل هوایی تبدیل خواهد شد. پیش بینی می شود تا نیمه قرن میلادی جاری، حمل و نقل ریلی جهانی ۱۵۰% افزایش یابد.

تقاضای انرژی جهانی در بخش حمل و نقل

عمق نفوذ برق (Electrification)

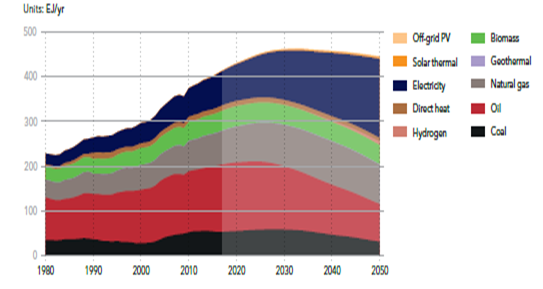

در سال ۲۰۱۷ میلادی، تنها ۱۹% از انرژی مورد نیاز جهان توسط برق تأمین می شد ولی این میزان در سال ۲۰۵۰ بیش از دو برابر شده و به ۴۰% خواهد رسید، اما این تحول فراتر از افزایش چشمگیر سهم برق از سبد انرژی بوده به طوری که شاهد تغییرات اساسی در منابع تولید انرژی الکتریکی نیز خواهیم بود. در نیمه قرن جاری میلادی، ۶۳% برق مصرفی جهان از طریق انرژی بادی و خورشیدی تأمین خواهد شد. باید توجه داشت که در۳۰ سال اخیر نیز سهم انرژی الکتریکی از کل انرژی جهان شاهد رشدی نزدیک به دو برابر بوده است. لیکن در این دوره متوسط بازدهی نیروگاه ها که تقریباً همه فسیلی بودند، تنها از ۲۸% به ۳۴% افزایش یافت و در نتیجه شاهد افزایش قابل توجه تلفات در بخش های تولید، انتقال و توزیع برق بوده ایم. لیکن در سه دهه آتی افزایش چشمگیر سهم انرژی تجدیدپذیر همراه با کاهش قابل توجه تلفات حرارتی خواهد بود.

افزایش نقش و سهم انرژی تجدیدپذیر، مستلزم بالا رفتن انعطاف پذیری شبکه الکتریکی است. در حال حاضر ظرفیت جهانی ذخیره سازی برق برابر GWh۶۵۰ است که با افزایش چشمگیر TWh ۳۱ رسیده و بیشتر آن توسط باطری ایجاد خواهد شد. افزون بر این تا سال ۲۰۵۰ TWh ۱۶ به ظرفیت ذخیره سازی انرژی الکتریکی از طریق باطری خودروهای برقی جهان اضافه خواهد شد.

تولید جهانی انرژی الکتریکی به تفکیک منبع

بازدهی انرژی

می توان ادعا کرد که در سه دهه آتی، افزایش بازدهی مصرف انرژی به عنوان موتور پیش ران تحول در صنعت انرژی ایفای نقش خواهد کرد. یکی از معیارهای اصلی در این زمینه، "شدت مصرف انرژی در اقتصاد جهان" است که به صورت مقدار مصرف انرژی برای تولید واحد GDP تعریف می شود. در دو دهه گذشته، شدت مصرف انرژی در جهان به طور متوسط سالیانه ۱.۶% کاهش یافته است. پیش بینی می شود در سه دهه آتی این روند شتاب بیشتری یافته و به میزان متوسط سالیانه ۲.۵% برسد. اهمیت تأثیر کاهش شدت انرژی تا آن جاست که در سال ۲۰۱۷ تولید یک دلار در GDP جهانی مستلزم صرف ۴/۶ مگاژول بوده، در حالی که برای تولید همین میزان در سال ۲۰۵۰، تنها ۱.۹ مگاژول انرژی مورد نیاز خواهد بود.

همان طور که پیشتر نیز اشاره شد، مهم ترین محرک در بهبود شدت مصرف انرژی، افزایش سهم انرژی تجدیدپذیر و هم چنین افزایش سهم برق در سبد انرژی جهان است که در نتیجه آن بخش قابل توجهی از تلفات حرارتی حذف خواهد گردید. بدیهی است افزایش بازدهی تنها و ناشی از نحوه تولید آن نبوده بلکه به مقدار زیادی وابسته به نحوه مصرف آن دارد. در بخش تقاضا، مهم ترین بهبود در حمل و نقل جاده ای خواهد بود که از طریق ارتقاء بازدهی خودروهای برقی و موتورهای با احتراق داخلی بدست خواهد آمد.

همان طور که از جدول زیر مشاهده می شود مسأله بازدهی مصرف انرژی در سایر بخش ها نیز حائز اهمیت بوده و یکی از موارد مهم آن جایگزینی سوخت های فسیلی با برق در گرمایش و پخت و پز می باشد. باید در نظر داشت که استفاده از نفت و چراغ برای روشنایی ۵۰ برابر بازدهی کمتری در مقایسه با لامپ LED متصل به سلول خورشیدی دارد.

نکته جالب توجه این است که آن دسته از مردم جهان که از امکانات اقتصادی کمتری برخوردارند، انرژی بیشتری برای انجام یک کار مشخص مصرف می کنند! ذکر این نکته نیز ضروریست که افزایش بازدهی مصرف انرژی نقش کلیدی در پیش بینی های ارائه شده داشته به طوری که در صورت حذف آن در مدل، تقاضای انرژی جهان در پایان دوره مورد بررسی ۷۰% بیشتر از مقدار پیش بینی شده خواهد بود.

افزایش بازدهی انرژی به تفکیک بخش

عرضه

سوخت های فسیلی

۱. گاز طبیعی

در طول سه دهه آتی، گاز طبیعی از جایگاه ویژه ای در تامین انرژی جهان برخوردار بوده، و سهم آن از ۲۵% فعلی به ۲۹% در نیمه قرن افزایش خواهد یافت. میزان تولید گاز طبیعی از Gm۳ ۴۶۰۰ در سال ۲۰۱۷، به Gm۳ ۵۵۰۰ در سال ۲۰۳۴ افزایش یافته و سپس تا سال ۲۰۵۰ با شیب کم ۵% کاهش خواهد یافت.

۲. نفت خام

تولید نفت خام به عنوان یکی از اصلی ترین منابع انرژی فسیلی در دوره تحت بررسی شاهد کاهش خیره کننده ۴۴ درصدی بوده و سهم آن در سبد انرژی جهان از ۲۹% در سال جاری به ۱۷% در سال ۲۰۵۰ کاهش خواهد یافت. این کاهش شدید عمدتاً ناشی از گسترش استفاده از برق در حمل و نقل جاده ای می باشد.

۳. زغال سنگ

در اوایل دهه گذشته تقاضا برای زغال سنگ به شدت افزایش یافته و در سال ۲۰۱۴ به حداکثر رسید. ولی پس از آن به دلیل گذر اروپا و آمریکای شمالی به گاز و انرژی تجدیدپذیر و هم چنین چالش های ناشی از آلودگی هوا در چین، روند نزولی داشته است. با توجه به تداوم نگرانی های مربوط به مسایل زیست محیطی در سطح بین المللی، پیش بینی می شود کاهش مصرف زغال سنگ تا پایان دهه میلادی جاری ادامه یابد. در ادامه نیز در تمام مناطق به جز جنوب صحرای آفریقا، مصرف زغال سنگ کاهش یافته و سهم آن از سبد انرژی جهان از ۲۷% فعلی به ۱۰% در سال ۲۰۵۰ برسد.

عرضه انرژی فسیلی جهان به تفکیک نوع

رشد تجدیدپذیر

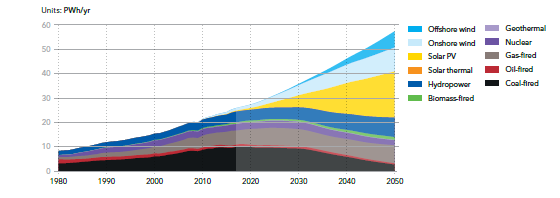

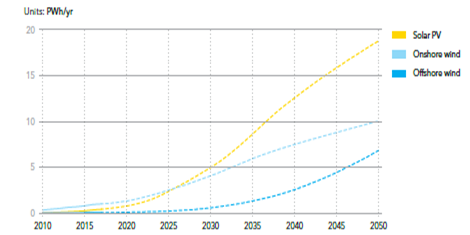

مهم ترین عامل رشد سریع انرژی خورشیدی تداوم کاهش قیمت تمام شده است به طوری که پیش بینی می شود تا اواسط قرن جاری میلادی قیمت تمام شده به کمتر از ۶۰% مقدار فعلی برسد. هم چنین، در مقایسه با نیروگاه های هسته ای، برق آبی و بادی، انرژی خورشیدی با مخالفت کمتری از طرف دوستداران طبیعت مواجه است. با در نظر گرفتن ضریب ظرفیت، بیش بینی می شود تا سال ۲۰۵۰، ظرفیت نصب شده انرژی خورشیدی به TW ۱۲ رسیده و با تولید PWh ۱۹ انرژی، ۳۳% از کل انرژی الکتریکی مصرفی جهان را به خود اختصاص دهد. علیرغم اینکه عدم قطعیت یکی از چالش های سلول های خورشیدیست لیکن با کاهش قیمت ذخیره سازی، توسعه شبکه برق و نیز مدیریت مصرف، این مسأله منجر به جلوگیری از رشد قابل توجه انرژی خورشیدی نخواهد شد. پیش بینی می شود در نیمه قرن جاری، چین ۴۰% ظرفیت انرژی خورشیدی جهان را به خود اختصاص داده و سهم شبه قاره هند نیز ۱۷% باشد.

طبق برآورد های به عمل آمده، سهم انرژی بادی از کل انرژی الکتریکی مصرفی جهان از PWh ۱/۱ در سال ۲۰۱۷ به PWh ۱۷ در سال ۲۰۵۰ افزایش یافته و بدین ترتیب به ۲۹% خواهد رسید. چین، آمریکای شمالی، اروپا و پس از آن شبه قاره هند بیشترین سهم را در تولید انرژی بادی خواهند داشت. سهم انرژی بادی مستقر در دریا از کل انرژی بادی تولید شده در جهان از ۴.۵% در سال ۲۰۱۷ همواره افزایش یافته و با ظرفیت منصوبه TW ۱.۵ ، ۴۰% را به خود اختصاص خواهد داد.

در حال حاضر متوسط ضریب ظرفیت توربین های بادی مستقر در خشکی در جهان ۲۱% است، لیکن با افزایش اندازه توربین، پره و دکل، پیش بینی می شود تا سال ۲۰۵۰، متوسط ضریب ظرفیت به ۳۴% افزایش یافته و ظرفیت منصوبه به TW ۳.۴ برسد. از آنجا که مزارع بادی دریایی از شرایط باد بهتری برخوردارند، در حال حاضر متوسط ضریب ظرفیت آن در جهان ۲۹% است. پیش بینی می شود به دلایل فوق و هم چنین تجاری شدن توربین های دریایی شناور، متوسط ضریب ظرفیت توربین های بادی مستقر در دریا به ۵۱% افزایش یابد.

تولید انرژی بادی و خورشیدی در جهان

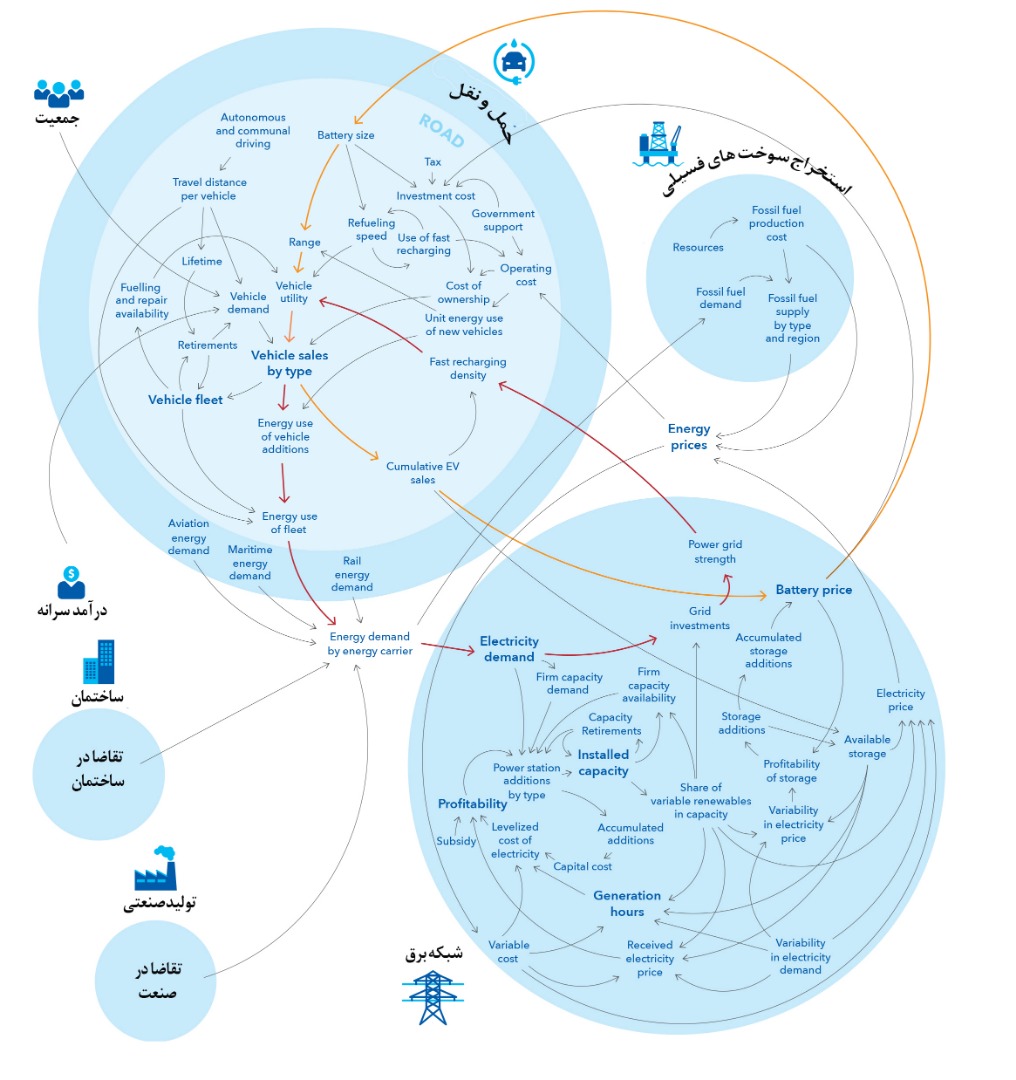

مدل گذر انرژی

کلیات مربوط به تحولات در صحنه انرژی جهانی تا نیمه قرن میلادی جاری در شکل زیر نشان داده شده است.

نمای کلی مدل انرژی

حلقه های بازخورد در مدل انرژی

سرعت کافی نیست!

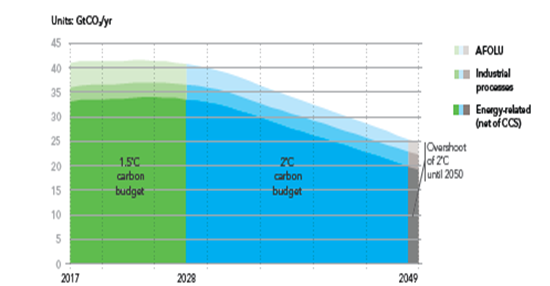

حتی با شتاب گیری فرآیند تحول در کربن زدایی و شدت انرژی طبق پیش بینی های به عمل آمده، میزان پخش CO۲ در سال ۲۰۵۰ در حدود نیمی از مقدار آن در حال حاضر خواهد بود. برون یابی روند تغییرات در بخش انرژی نشان می دهد متوسط درجه حرارت جهان در پایان قرن جاری میلادی نسبت به دوران قبل از انقلاب صنعتی ۲.۴ درجه سانتیگراد افزایش خواهد یافت. رقمی که جامعه علمی جهان آن را خطرناک توصیف کرده است.

بر مبنای نتایج بدست آمده، همان طور که شکل زیر نشان می دهد، بودجه کربنی یعنی میزان مجاز بخش CO۲ برای محدود کردن افزایش دمای کره زمین به ۱.۵ درجه سانتیگراد در سال ۲۰۲۸ به طور کامل مصرف شده و تا پایان سال ۲۰۴۹ افزایش درجه حرارت زمین از مرز ۲ درجه سانتیگراد خواهد گذشت. در صورت ادامه روند فعلی در پایان قرن جاری، افزایش درجه حرارت کره زمین به ۲.۴درجه سانتیگراد خواهد رسید. بدین ترتیب بر مبنای خروجی های مدل پیش بینی آینده انرژی، اقدامات فعلی قطعاً کافی نخواهد بود.

پخش و بودجه کربن

چه باید کرد؟

حتی اگر یک باره تمام انرژی الکتریکی مصرفی جهان از منابع تجدیدپذیر تامین شود و یا تمام CO۲تولید شده توسط نیروگاه های فسیلی جهان جذب شود باز هدف محدود کردن افزایش دمای کره زمین به ۲ درجه سانتیگراد قابل دسترسی نخواهد بود. برای رسیدن به این هدف باید شدت مصرف انرژی سالیانه ۴.۸% کاهش یابد که کاملاً غیر عملی است. از طرف دیگر، افزایش قابل توجه جریمه کربنی بیتردید سرعت جلوگیری از افزایش دمای کره زمین را بیشتر خواهد کرد، ولی همان طور که جلیقه زردها در فرانسه نشان دادند این گونه اقدامات هزینه های سیاسی بسیار بالایی دارند. خلاصه این که راه حل ساده و آسانی وجود ندارد. برای جلوگیری از افزایش دمای کره زمین به میزان خطرناک، جامعه جهانی باید سیاست های مناسب در هر سه جبهه افزایش بازدهی مصرف انرژی، افزایش سهم انرژی تجدیدپذیر و جذب کربن بیشتر از هوا به صورت هم زمان تدوین و اجرا نماید.

برای جلوگیری از افزایش دمای کره زمین به میزان خطرناک، جامعه جهانی باید سیاست های مناسب در هر سه جبهه افزایش بازدهی مصرف انرژی، افزایش سهم انرژی تجدیدپذیر و جذب کربن بیشتر از هوا به صورت هم زمان تدوین و اجرا نماید

البته مبارزه با تغییرات اقلیمی تنها به بخش انرژی خلاصه نمی شود. تدوین و اجرای سیاست هایی در راستای استفاده مطلوب از زمین در کشاورزی، توسعه اقتصاد چرخشی و مبتنی بر مشارکت همگانی و نیز توسعه فرهنگ کاهش مصرف کالا و خدمات با رد پای کربنی بیشتر نیز اقداماتی کاملاً ضروریست.

سال گذشته جامعه بین المللی تغییرات اقلیمی IPCC، در گزارش خود بر این نکته تأکید داشت که حتی۰.۱ درجه سانتیگراد افزایش در دمای کره زمین تاثیرات قابل توجهی بر اقلیم خواهد داشت. تفاوت بسیار زیادی بین محدود کردن افزایش دمای کره زمین به ۵/۱ یا ۲ درجه سانتیگراد وجود دارد. فناوری لازم برای رسیدن به هدف ۱.۵ درجه وجود دارد و چنانچه مورد استفاده قرار گیرد شاهد کاهش سریع هزینه ها در این زمینه خواهیم بود. لیکن نیل به این هدف مهم و حیاتی مستلزم تقویت و اجرای کامل تعهدات جامعه جهانی بر مبنای توافق نامه پاریس می باشد.

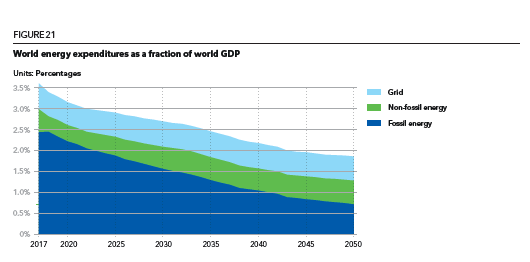

آیا تحول در بخش انرژی اقتصادیست؟

هزینه جهانی انرژی نسبت به GDP

مهم ترین مساله در پیش بینی های ارائه شده در بخش انرژی اقتصادی بودن این تحولات است. بدون شک سیستم انرژی ارائه شده در این گزارش پر هزینه تر از شرایط امروز است. هزینه سیستم انرژی جهانی با ۲۲% افزایش از مبلغ ۴.۵ تریلیون دلار در سال ۲۰۱۷ به ۵/۵ تریلیون دلار در سال ۲۰۵۰ خواهد رسید. ولی به طور نسبی و در مقایسه با افزایش ۱۳۰ درصدی GDP جهان تا نیمه قرن، این افزایش هزینه انرژی ناچیز است. همان طور که در شکل زیر مشاهد می شود در سال ۲۰۱۷، ۳.۶% از GDP جهان به بخش انرژی اختصاص یافته ولی در نیمه قرن این سهم به ۱.۹% کاهش خواهد یافت. از دلایل کاهش قابل توجه در هزینه های بخش انرژی کاهش هزینه در بخش سوخت های فسیلی و هم چنین توسعه چشمگیر شبکه برق کم هزینه و با بازدهی بالا می باشد. در حال حاضر ۶۸% از کل هزینه در بخش انرژی جهان به سوخت های فسیلی اختصاص دارد، لیکن تا نیمه قرن این میزان به ۳۸% کاهش خواهد یافت. سرمایه گذاری ثابت (CAPEX) در بخش نفت در دهه جاری میلادی به حداکثر رسیده ولی با کاهش تقاضا تا نیمه قرن ده برابر کاه خواهد یافت. در پی آن هزینه های بهره برداری (OPEX) نیز به ۲۵% کاهش خواهد یافت. در بخش گاز نیز هزینه های بهره برداری ۲۵% کاهش یافته ولی میزان کاهش سرمایه گذاری ثابت در مقایسه با بخش نفت دیرتر و به میزان بسیارکمتر اتفاق خواهد افتاد. اما پیش بینی می شود تا سال ۲۰۵۰، هزینه و سرمایه گذاری سالیانه در بخش شبکه برق به بیش از دو برابر افزایش یافته و با رقمی برابر ۱.۷ تریلیون دلار، یک سوم کل هزینه بخش انرژی را به خود اختصاص دهد. قرار است در سال ۲۰۳۴ میلادی شاهد اتفاق جالبی باشیم و آن این که سرمایه گذاری ثابت در بخش تجدیدپذیر از بخش سوخت فسیلی پیشی گیرد.

نظر شما