پژمان مرادی؛ بازار: با توجه به صورت مالی شش ماهه منتشر شده شرکت نورد و تولیدات فولادی، وضعیت تولید شرکت و تابلوی بورس نشان میدهد که شرکت از نظر سودآوری و همچنین میزان فروش روند خوبی داشته است و بنیاد از وضعیت متوسط به وضعیت خوب تبدیل شده است.

شرکت نورد و تولیدات قطعات فولادی در سال ۱۳۴۷ با سرمایه ۲۰ میلیون ریال با فعالیت تولید قطعات فولادی در تهران ثبت شد و در سال ۷۱ با تبدیل شدن به سهامی عام وارد بورس اوراق بهادار تهران شد. سرمایه این شرکت طی چندین مرحله از ۲۰ میلیون ریال به ۱۴۴میلیارد ریال رسید که شامل ۱۴۴میلیون سهم هزار ریال میباشد.

عمده محصولات تولید این کارخانه تولید اسلب، ورق، قطعه قطعه و سازه فلزی است که در ۴ کارگاه با ظرفیت اسمی متفاوت تولید میشود. بر اساس گزارش صورت مالی منتشر شده برای ۶ ماهه ابتدای سال میزان تولید اسلب این شرکت برای ۶ ماه ابتدای سال۹۹ حدود ۶۳ هزار تن، ورق ۶۹ هزار تن، قطعه حدود ۲هزار تن و سازه ۳۰۷تن بوده است.

گفته شده که در سال ۹۷ با توجه به دستور وزارت صمت و بورس کالا در محدود کردن سقف معاملات وضعیت شرکتهای فولادی نابسامان شد و در برخی از آنها با زیان انباشته روبه رو بودند اما با برداشته شدن این محدودیتها در اواخری سال ۹۷ وضعیت آنها بهبود پیدا کرد و در سال ۹۸ با افزایش قیمت محصولات فلزی وضعیت بیشتر کارخانجات فولادی بهبود پیدا کرد.

در سال ۹۹ به دلیل شیوع ویروس کرونا، تقاضای خرید و خروج محصولات شرکت با مشکل مواجه شد که سبب افزایش قابل توجهی از حجم محصولات داخل انبار شد. علاوه بر آن کاهش قیمت نفت در جهان، تحریمهای بین المللی علیه ایران و از دست رفتن درآمد ارزی کشور و همچنین افزایش تورم و رشد قیمتها در بازار، شرکتهای تولید کننده فولاد را با مشکل مواجه کرد.

بررسی فروش محصولات این شرکت از سال ۹۰ تا ۹۹ نشان میدهد به صورت نوسانی بوده و بعد از رشد ۲۰۰درصدی در سال ۹۲، میزان فروش این محصول تا سال ۹۶ کاهش پیدا کرد. با وجود کاهش سود خالص و سود عملیاتی در سال ۹۷ میزان فروش آن رشد قابل توجهی نسبت به سال ۹۶ داشته است

بر اساس آنچه در گزارش شش ماه این شرکت آمده، ۵۰درصد از پیشبینی فروش محصولات این شرکت برای سال ۹۹ تحقق پیدا کرده است. درآمد شرکت از فروش محصولات نسبت به دوره مشابه قبل حدود ۲۴۲ درصد رشد داشته که این افزایش عمدتا ناشی از افزایش میانگین نرخ فروش ورق بوده استو علاوه بر آن افزایش ۴۱درصدی فروش در شش ماهه ابتدای امسال نسبت به سال گذشته میتواند از عوامل موثر افزایش سود شرکت باشد.

یکی از دلایلی که میتوان در افزایش درآمد شرکت از آن یاد کرد، رشد نرخ فروش نسبت به رشد هزینهها بود، طبق آنچه در گزارش تفسیری این شرکت آمده میانگین بهایی تمام شده کالا در پایان سال ۹۸ به ازای هر کیلو ۴۰هزار تومان بوده که در شش ماهه ابتدای سال به ۶۰هزار تومان رسید در حالی است که در سال ۹۹ نرخ فروش ۴۵ هزار تومان به ازای هر کیلو که این رقم در ۶ماهه ابتدای سال به حدود ۱۵۰هزار تومان رسید.

صورت مالی

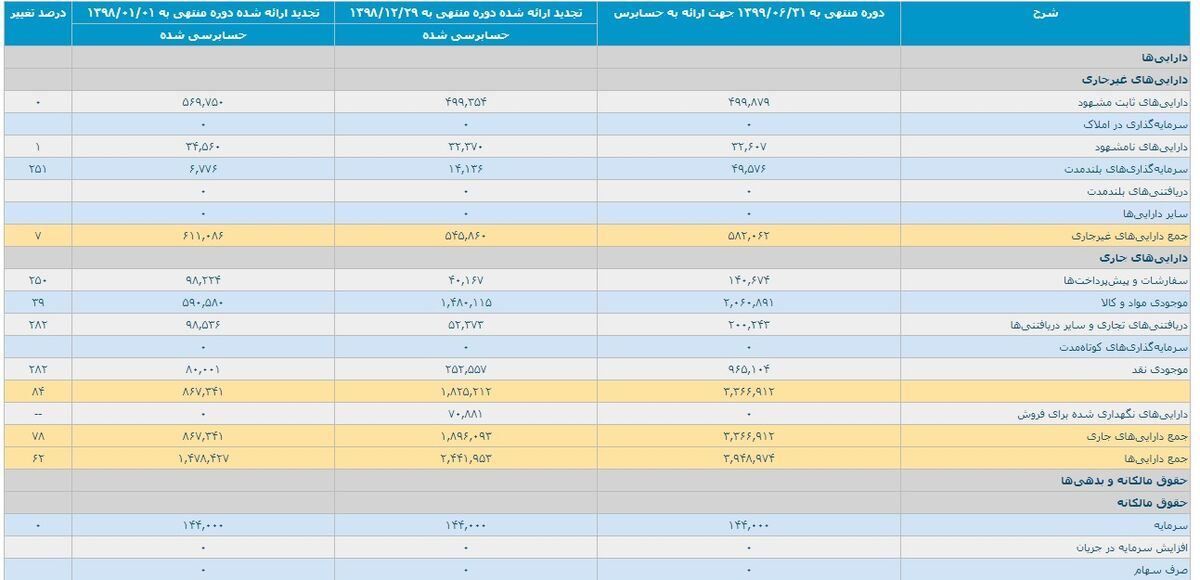

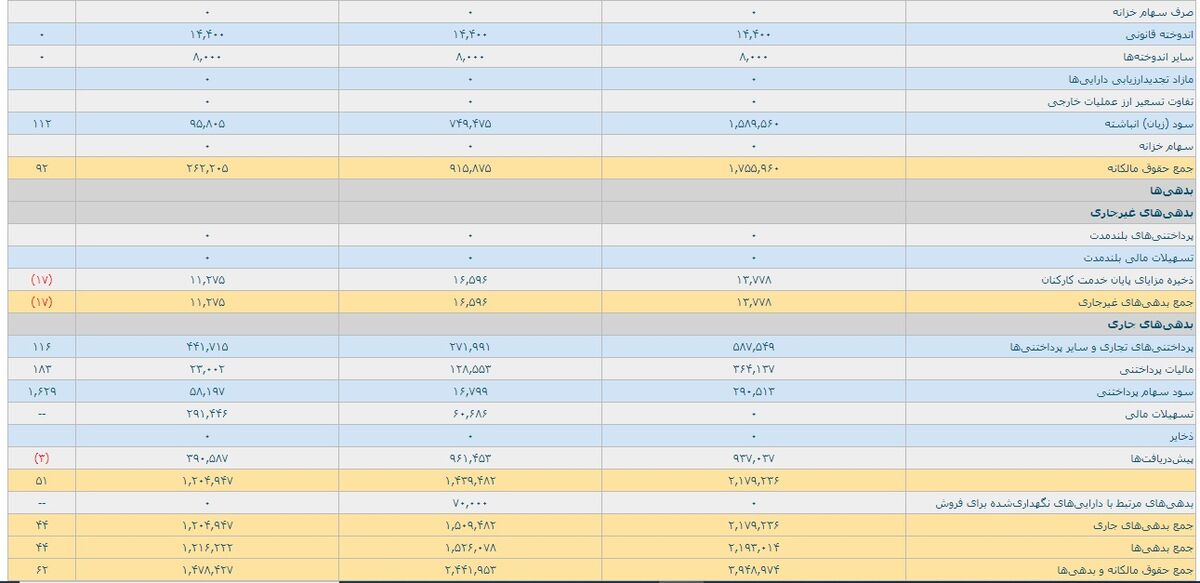

طبق جدول جمع داراییهای این شرکت در ۶ ماهه نخست سال جاری نسبت به سال گذشته ۶۲درصد افزایش پیدا کرده است که بخش عمده آن از افزایش ۲۸۲درصد موجودی نقد و دریافتیهای تجاری در درآمدهای جاری بوده است. سود انباشته این شرکت در ۶ ماهه ابتدای سال جاری با رشد ۱۱۲ درصد به ۱.۵۸۹.۵۶۰ هزار میلیون ریال رسید. سود انباشته سالانه شرکت در طول ۱۰ سال اخیر به غیر از کاهش حدود ۲۰۰درصدی در سال ۹۷ روند سود دهی بالای داشته داشت. سود انباشته شرکت نشان میدهد که خالص سود آن در ۶ ماهه ابتدای سال بسیار مطلوب بوده پیشبینی شده که این روند همچنان تا پایان سال تداوم داشته باشد.

صورت مالی

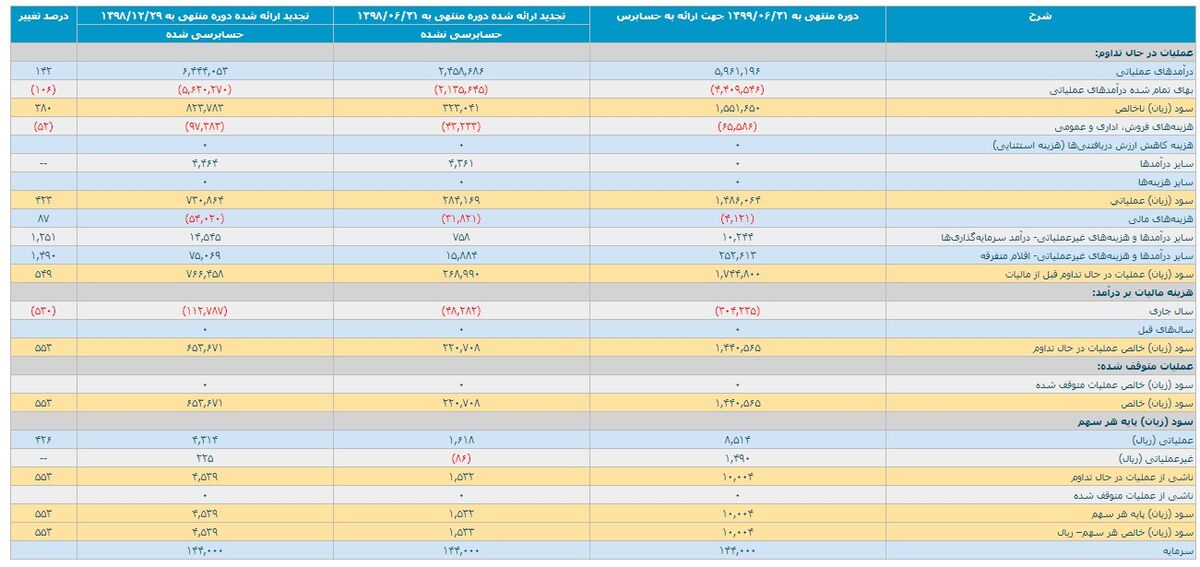

درامد عملیاتی این شرکت بر اساس آخرین گزارش مالی در شش ماهه ابتدای سال ۹۹ به ۵.۹۶۱.۱۶۹ میلیون ریال رسیده که نسبت به مشابه سال گذشته ۱۴۲درصد تغییر را نشان میدهد و بهای تمام شده آن با ۴.۴۰۹.۵۴۶میلیون ریالی رشد ۱۰۶درصدی داشته است.

شرکت نورد و تولید قطعات فولادی توانسته درآمد خالص خود را در ۶ ماهه ابتدای سال جاری به ۱.۴۴۰.۵۶۵ میلیون ریال رسید که این عدد برای مشابه سال قبل ۲۲۰.۷۰۸ با رشد ۵۵۳ درصد افزایش داشته است که این رشد به خاطر افزایش نرخ فروش محصولات و افزایش حجم فروش بوده است.

سود خالص این شرکت برای ۱۰ سال اخیر به غیر از سال ۹۹ که به شدت کاهش پیدا کرد روند صعودی داشته است. در سال ۹۷ سود خالص این شرکت ۹.۲۰۶میلیون ریال بوده که این رقم در سال ۹۶برابر با ۱۰۷.۹۰۸ میلیون ریال بوده است.

بررسی فروش محصولات این شرکت از سال ۹۰ تا ۹۹ نشان میدهد به صورت نوسانی بوده و بعد از رشد ۲۰۰درصدی در سال ۹۲، میزان فروش این محصول تا سال ۹۶ کاهش پیدا کرد. با وجود کاهش سود خالص و سود عملیاتی در سال ۹۷ میزان فروش آن رشد قابل توجهی نسبت به سال ۹۶ رشد قابل توجهی داشته است. وضعیت شرکت به غیر از سال ۹۷ تقریبا قابل توجه است و میتوان آن را یک وضعیت مطلوب چه از نظر فروش محصولات و درآمد آن دانست.

تابلوی بورس

نورد و قطعات فولادی با نماد فنورد با میانگین حجم ماه ۶۰۱ هزار واحد، حجم معاملات روزانه(بر اساس آخرین عدد روی تابلوی بورس) یک میلیون واحد، سهام شناوری۲۰درصد، سودآوری ۱۳۰۱۱ریال و نسبت قیمت به سودآوری ۲۳.۷۲ و حجم مبنای ۱۶۱ هزار واحدی در تابلوی بورس ثبت شده است. قیمت پایانی این سهم بر اساس آخرین دادههای تابلوی بورس، ۳۰۹.۰۲۰ ریال است که عدد بیشرین میزان رشد این سهم در سال جاری بوده است.

میانگین سه ماهه حجم معاملات برابر با ۶۸۰.۱۷۶ واحد بوده که برای سهامداران رقم قابل توجهی میباشد. از نظر میزان بازدهی و قدرت نقدشوندگی در رتبه ۳۱۵ و از نظر بازدهی سه ماهه ۱۲۷درصد میباشد.

این سهم با توجه به رشد قیمتها و افزایش فروش در سال جاری از نظر بنیادی دارای بنیاد خوب است، اما به نظر میرسد که قیمت سهم آن به نقطه مقاومت رسیده باشد احتمال ریزش آن در آینده وجود دارد.

نظر شما