بازار؛ گروه بورس: پالایشگاه نفت بندرعباس یکی از ۹ شرکت پالایشی کشور می باشد که در زمینی به وسعت تقریبی ۷۰۰ هکتار در کرانه شمالی آب های خلیج فارس و مجاورت شهر بندرعباس احداث شده و در سال ۱۳۷۶ مورد بهره برداری قرار گرفت. این تنها پالایشگاه تصفیه نفت خام سنگین در سطح ایران و خاورمیانه می باشد. این شرکت در سال ۹۱ وارد تابلوی بورس شد و سهام خود را در این بازار عرضه کرد.

شرکت پالایشگاه نفت بندرعباس در گروه "فرآوردههای نفتی، کک و سوخت هستهای" در بازار بورس طبقهبندی شده است. در حال حاضر ۱۰ شرکت پالایشی کشور در حوزه پالایش نفت خام و میعانات گازی فعالیت میکنند که بر اساس ظرفیت پالایش، شرکت پالایش نفت بندرعباس در رده چهارم قرار گرفته است و از نظر پالایش نفت خام، تنها شرکتی است که قادر به پالایش نفت خام سنگین میباشد.

در حال حاضر، بازار اصلی محصولات شرکت، داخلی بوده و بر اساس قانون، شرکت مکلف به تحویل پنج فرآورده اصلی به علاوه سوخت هوایی خود به شرکت ملی پالایش و پخش فرآوردههای نفتی ایران میباشد و شرکت ملی پخش فرآوردههای نفتی ایران با توجه به فروش فرآوردهها، نسبت به تسهیم و اعلام میزان فروش داخلی، صادراتی، بنکرینگ، ارزی و مرزی و مبالغ فروش هر یک از پنج فرآورده اصلی به علاوه سوخت هوایی اقدام میکند.

شرکت پالایش نفت بندرعباس با پالایش روزانه ۳۲۰ هزار بشکه نفت خام سنگین و میعانات گازی در حدود ۱۶ درصد از سوخت مورد نیاز کشور را تامین نموده و علاوه بر تامین بخش قابل توجهی از نیازهای داخلی به دلیل مجاورت با آبهای آزاد، امکان صادرات فرآوردههای تولیدی را نیز دارد.

فرآوردههای اصلی این شرکت شامل بنزین، نفت گاز، نفت سفید، نفت کوره، گاز مایع و سوختهای هوایی سبک و سنگین است که جهت توزیع، به شرکت ملی پخش فرآوردههای نفتی ایران تحویل میگردد که تا انتهای تیرماه با ۱۷درصدی تولید روبه رو شده است.

بر اساس آنچه در گزارش تفسیری این شرکت آمده است دلیل تغییرات در میزان فرآوردههای اصلی شرکت نسبت به دوره مشابه سال قبل، تغییر در مشخصات خوراک دریافتی و ترکیب تولیدات شرکت بوده است.

عمده سهاندار این شرکت مربوط به بانک رفاه کارگران با ۳۳.۷۴درصد است و بعد از آن شرکت ملی پالایش و پخش فرآوردههای نفتی ایران است.

احداث ۶ مخزن بنزین و نفت گاز جدید، پروژه مطالعات مهندسی پایه و ارائه دانش فنی واحد تولید کک تأخیری در پالایشگاه، مدیریت و بازیافت گازهای مشعل و غیره از پروژههای مهم در در سال ۹۹ هستند.

مطالبات شرکت نسبت به مدت مشابه سال قبل به مبلغ۱۰.۶۳۷.۰۲۴ میلیون ریال (حدود ۳۴۱ درصد) افزایش یافته است. موجودی مواد و کالای شرکت نسبت به مدت مشابه سال۹۷ به مبلغ ۳.۰۷۹.۸۱۱میلیون ریال (حدود ۵ درصد) افزایش یافته است که عمده علت آن افزایش نرخ تسعیر ارز، فرآوردههای نفتی تکمیل شده امانی و عدم فروش تمام فرآوردههای تحویلی به شرکت ملی پخش و شرکت ملی نفت در گزارش تفسیری این شرکت برای سال مالی ۹۸ درج شده است.

صورت مالی

ترازنامه

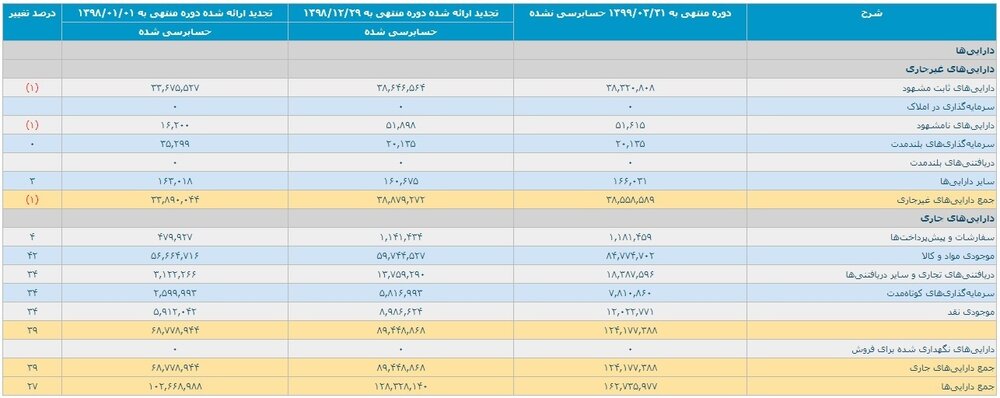

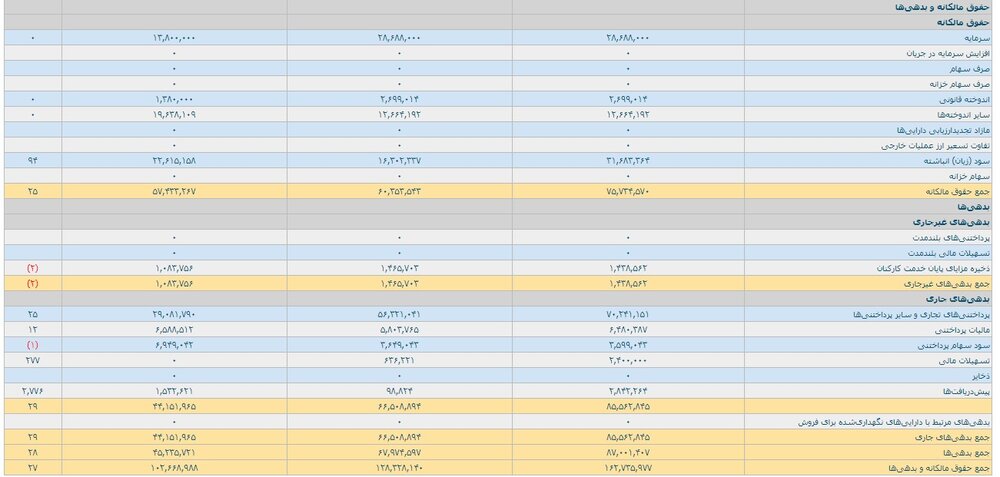

بر اساس جدول بالا میزان داراییهای جاری برای دوره مالی سه ماهه اول سال ۹۹ برابر با ۱۲۴.۱۷۷.۳۸۸ میلیون ریال بوده بوده که این رقم نسبت به سال آخرین میزان این دارایی در سال گذشته ۳۹درصد افزایش یافته است، همچنین دارایی غیر جاری در دوره مالی مذکور حدود ۱درصد کاهش پیدا کرده است. مجموع داراییهای جاری و غیر جاری در دوره مالی سه ماهه سال ۹۹ برابر با ۱۶۲.۷۳۵.۹۷۷ میلیون ریال رسیده که نسبت به دوره مالی سال ۹۸، ۲۷ درصد رشد را نشان میدهد.

بر اساس جدول بالا مجموع بدهیهای جاری آن برای دوره مالی سه ماهه سال ۹۹ برابر با ۱.۴۳۸.۵۶۲ میلیون ریال بوده که نسبت به آخرین اطلاعات صورت مالی سال ۹۸، ۲درصد کاهش را نشان میدهد، همچنین میزان بدهیهای جاری این شرکت در دوره مالی مذکور برابر با ۵۸.۵۶۲.۸۴۵ میلیون ریال بوده که نسبت به سال گذشته ۲۹درصد افزایش پیدا کرده است و این افزایش عمدتا ناشی از تسهیلات مالی و پرداختیهای تجاری میباشد. در مجمع عمومی سال ۱۳۹۸ شرکت به ازاء هر سهم ۴۲۰ ریال و در مجموع مبلغ ۱۲.۰۴۸.۹۶۰میلیون ریال به عنوان سود سهام تصویب کرده است.

صورت سود و زیان

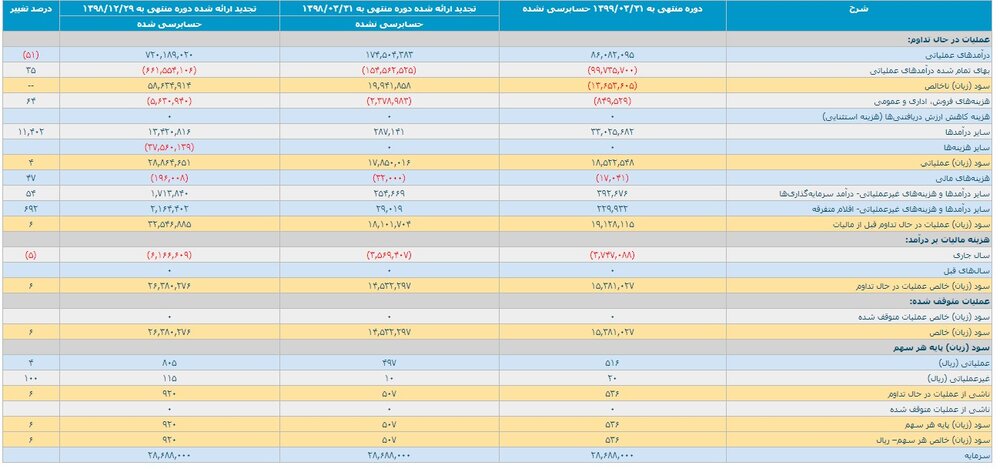

درآمد عملیاتی شرکت برای دوره مالی سه ماهه ابتدای سال ۹۹ برابر با ۸۶.۰۸۲.۰۹۵میلیون ریال است و بهای تمام شده درآمد عملیاتی آن برابر با ۹۹.۷۳۵.۷۰۰ میلیون ریال است، که این رقم نشان از زیان ناخالص ۱۳.۶۵۳.۶۰۵ میلیون را نشان میدهد که به نظر میرسد عمده دلیل ان افزایش قیمت تمام شده مواد اولیه باشد.

سود پایه هر سهم در برای دوره مالی مذکور برابر با ۵۳۶ریال است که این رقم برای دوره سه ماهه سال ۹۸ برابر با ۵۰۷ریال رسید. همچنین سود عملیاتی برای دوره مالی سه ماهه ابتدای سال ۹۹ برابر با ۱۸.۵۲۲.۵۴۸ میلیون ریال است که ۴درصد رشد را نسبت به مشابه سال ۹۸ نشان میدهد.

مجموع درآمدهای عملیاتی شرکت برای دوره مالی منتهی به ۳۱ خرداد ماه ۱۳۹۹ نسبت به مدت مشابه سال قبل ۵۱ درصد کاهش داشته است در حالی که سایر درآمدهای عملیاتی نسبت به مدت مشابه سال افزایش یافته است. عمده دلیل این افزایش مربوط به برگشت ذخیره کاهش ارزش موجودی فرآوردههای پایان دوره در سال ۱۳۹۸ میباشد.

همچنین بهای تمام شده کالای فروش رفته در ۳۱/۰۳/۱۳۹۹ نسبت به مدت مشابه سال قبل حدود ۳۵ درصد کاهش داشته است.

تابلوی بورس

نماد شبندر با میانگین حجم ماه ۶۶ میلیون واحد، شناوری۱۴درصد، حجم مبنای ۲.۸۱۵ میلیون واحد، سود پیشبینی شده ۹۴۹، نسبت قیمت به سود ۳۸.۰۴، میزان بازدهی و نقدشوندگی ۳ماهه منهای ۲۷درصد، نسبت قیمت بازار به قیمت دفتری ۱۳ برابری و تحقق سود ۵۳۶ ریال در تابلوی بورس ثبت شده است.

قیمت سهام این نماد در آخرین روز معاملات یعنی ۲۹ مهر ماه برابر با ۳۶.۱۰۰ریال معامله شده است. بیشترین قیمت این سهم مربو به ۵ مرداد با ۵۹.۳۷۰ ریال بوده است، این سهم در دوران اصلاح تقریبا حدود ۳۵ درصد ریزش داشته است.

بررسی صورت گرفته تولید این شرکت، صورت مالی و ترازنامه و روند تابلوی بورس آن میتوان گفت این شرکت از نظر بنیادی دارای بنیاد خوبی است. افرادی که قصد سرمایه گذاری بر روی این سهم را دارند پیشنهاد میشود ابتدا به دید بلند مدت یعنی حدود ۱سال توجه کنند و در غیر این صورت به تحلیل تکنیکال آن توجه کنند. این سهم کف تکنیکال را دارد و اهداف دو برابری از قیمت فعلی را دارد اما اسیر جو منفی بازار شده که باید گفت این جو همیشه پایدار نمانده و باید منتظر ماند این سهم سودسازی عالی را داشته باشد.

نظر شما