بازار؛ گروه آب و انرژی: در حالی که نوسانات بازار نفت همواره به عنوان دماسنج امنیت خلیج فارس عمل میکند، واگراییِ عمیق و غیرمنتظرهای میان شاخصهای قیمتی نفت و اوره پدیدار شده است. با وجود تشدید تنشها در گلوگاه استراتژیک هرمز، در حالی که معاملهگران نفت به سرعتِ نور نسبت به ریسکهای عرضه واکنش نشان میدهند، بازار کود شیمیایی در وضعیتی از «بیتفاوتی استراتژیک» به سر میبرد.

در ماههای نخستینِ تنشهای منطقهای، بازار نفت و بازار اوره به عنوان نهادهای حیاتی برای امنیت غذایی جهان، همبستگی بالایی را در نمودارهای قیمتی از خود نشان میدادند اما آنچه در ماههای اخیر رخ داده، نه یک همحرکتی، بلکه یک واگرایی معنادار است.

از همسویی تا شکاف؛ واکاوی روند واگرایی بازارها

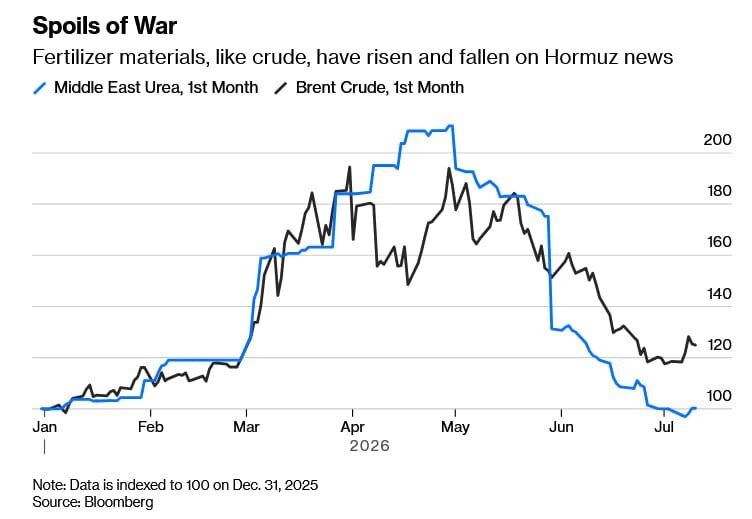

در ماههای نخستینِ تنشهای منطقهای، بازار نفت و بازار اوره به عنوان نهادهای حیاتی برای امنیت غذایی جهان، همبستگی بالایی را در نمودارهای قیمتی از خود نشان میدادند. دادههای بلومبرگ در تیرماه ۱۴۰۵ گویای آن است که قراردادهای ماه نخست اوره خاورمیانه که در انتهای سال گذشته میلادی بر پایه ۱۰۰ واحد بنا شده بود، همزمان با تشدید اختلالات امنیتی در تنگه هرمز تا عدد ۲۰۵ صعود کرد؛ یعنی رشدی بیش از ۱۰۰ درصد در کمتر از پنج ماه. همزمان، شاخص نفت برنت نیز تحت تأثیر هراس از انسداد عرضه، تا مرز ۱۹۰ واحد پیشروی کرد. اما آنچه در ماههای اخیر رخ داده، نه یک همحرکتی، بلکه یک واگرایی معنادار است. در حالی که نفت با بازگشت تنشها دوباره تا سطوح ۱۲۰ واحد بالا خزیده، قیمت اوره به مرزهای آغازین خود (محدوده ۱۰۰) عقبنشینی کرده است. این رفتارِ دوگانه، سوالی بنیادین را برای تحلیلگران مطرح میکند: آیا بازار کود واقعاً ریسکِ هرمز را نادیده گرفته است، یا این تنها آرامشی پیش از طوفانی بزرگتر است؟

هرمز؛ فراتر از یک گذرگاه نفتی

اهمیت تنگه هرمز در ادبیات ژئوپلیتیک، اغلب ذیلِ واژگان «نفت و گاز» تعریف شده است، اما تحلیلهای دقیقتر نشان میدهد این آبراهه، رگ حیاتی امنیت غذایی جهان است. منطقه خاورمیانه با تأمینِ نزدیک به یکچهارم از صادرات جهانی اوره، نقشی تعیینکننده در تراز عرضه و تقاضای محصولات کشاورزی ایفا میکند. گزارشهای بانک جهانی تأیید میکند که در اوج تنشهای آوریل ۲۰۲۶، بهای اوره از مرز ۸۵۰ دلار به ازای هر تن عبور کرد؛ رقمی که نسبت به فوریه همان سال، جهشی ۸۰ درصدی را ثبت کرده و سقف قیمتی چهارساله را جابهجا کرد. این صعودِ ناگهانی، محصول ترکیبی از توقف فعالیت واحدهای تولیدی، محدودیتهای ناشی از کمبود گاز طبیعی و دشواریهای لجستیکی در خلیج فارس بود. این واقعیت نشان میدهد که هرگونه نوسان در این گلوگاه، مستقیماً به سفرههای مردم جهان و تورم مواد غذایی گره خورده است و نادیده گرفتنِ آن، خطای استراتژیک در تحلیلهای کلان محسوب میشود.

در حالی که نفت با بازگشت تنشها دوباره تا سطوح ۱۲۰ واحد بالا خزیده، قیمت اوره به مرزهای آغازین خود (محدوده ۱۰۰) عقبنشینی کرده است. این رفتارِ دوگانه، سوالی بنیادین را برای تحلیلگران مطرح میکند: آیا بازار کود واقعاً ریسکِ هرمز را نادیده گرفته است، یا این تنها آرامشی پیش از طوفانی بزرگتر است؟

صرف ریسک جنگ و تخلیه شتابان آن

دلیل اصلی واگراییِ پدیدآمده را باید در رفتار معاملهگرانِ بازار اوره جستجو کرد. در ماههای اخیر، با کاهشِ نگرانیها از تداومِ اختلالات ساختاری و انتقال بخشی از محمولهها به مسیرهای جایگزین، قیمت اوره با سرعتی بهمراتب بیشتر از نفت، در حال عقبنشینی است. پایان فصل اصلیِ مصرفِ کود در نیمکره شمالی نیز عاملِ فصلیِ مهمی در این کاهش قیمت بوده است. دادههای بازار سبزِ بلومبرگ نشان میدهد که تنها در یک بازه زمانی کوتاه پس از میانه آوریل، قیمت اوره در بازار ایالات متحده بیش از ۳۰ درصد ریزش داشته است. این «تخلیه صرف ریسک» نشان میدهد که بازار کود برخلاف بازار نفت، به پایداریِ تنشها در خاورمیانه چندان اعتقادی ندارد و بیشتر بر عوامل بنیادینِ عرضه و تقاضا در بازارهای مصرف تمرکز کرده است. در واقع، بازار کود در حال حاضر «صلحِ عملیاتی» را به «هراسِ امنیتی» ترجیح داده است.

دلیل اصلی واگراییِ پدیدآمده را باید در رفتار معاملهگرانِ بازار اوره جستجو کرد. در ماههای اخیر، با کاهشِ نگرانیها از تداومِ اختلالات ساختاری و انتقال بخشی از محمولهها به مسیرهای جایگزین، قیمت اوره با سرعتی بهمراتب بیشتر از نفت، در حال عقبنشینی است.

شکاف در درکِ ریسک؛ معاملهگران نفت در برابر معاملهگران اوره

در تحلیل این واگرایی، باید به تفاوتِ ماهوی میان ساختارِ دادوستد در بازار نفت و اوره توجه کرد. معاملهگران نفت به دلیل ابزارهای مشتقه و سرعت بالای واکنش به اخبار امنیتی، به محض شنیدن کوچکترین تهدیدی علیه تنگه هرمز، اقدام به پوشش ریسک میکنند. در مقابل، بازار اوره به دلیل ماهیتِ کالایی و زنجیره تأمینِ پیچیدهتر، با تاخیر زمانی (Time Lag) به تحولات واکنش نشان میدهد. این فاصله باعث شده است که قیمتگذاری فعلی در بازار کود، «واقعیتِ جاری» باشد، نه «پیشبینیِ امنیت آتی». این وضعیت به معنای آن است که معاملهگران اوره هنوز تنشهای کنونی را معادلِ یک انسدادِ پایدار در تولید و صادرات نمیدانند. اگر این نگاه به عنوان یک استراتژیِ معاملاتی تثبیت شود، بازار اوره به راحتی در برابر شوکهای بعدیِ امنیتی آسیبپذیر خواهد بود.

این «تخلیه صرف ریسک» نشان میدهد که بازار کود برخلاف بازار نفت، به پایداریِ تنشها در خاورمیانه چندان اعتقادی ندارد و بیشتر بر عوامل بنیادینِ عرضه و تقاضا در بازارهای مصرف تمرکز کرده است. در واقع، بازار کود در حال حاضر «صلحِ عملیاتی» را به «هراسِ امنیتی» ترجیح داده است.

وابستگی به جریانِ واقعیِ محمولهها

نقطه ثقلِ تمامی تحلیلهایِ فوق، تداومِ جریانِ محمولههاست. آرامشِ فعلی در بازار کود، نه از سرِ رفعِ تهدیدات امنیتی، بلکه به دلیل تداومِ جریانِ صادرات، علیرغم تنشهاست. اگر شرایط امنیتی در خلیج فارس به سمتِ اختلال در تولید واحدهای گازی یا محدودیتِ کشتیرانیِ پایدار تغییر جهت دهد، بازار اوره به سرعت از خوابِ غفلت بیدار خواهد شد. در چنین سناریویی، واگرایی فعلی به ناگاه در مسیرِ همگراییِ صعودی قرار میگیرد. با توجه به وقفهی زمانیِ ذاتی در این بازار، بازگشتِ جهشهای قیمتی میتواند به صورت ناگهانی و شوکگونه باشد که هزینه تولید محصولات کشاورزی را در سراسر جهان به شدت افزایش داده و مجدداً موتورِ تورم مواد غذایی را روشن خواهد کرد. سرمایهگذارانِ هوشمند باید بدانند که سکوتِ فعلی در قیمتهای اوره، به معنای امنیت نیست، بلکه تنها یک «وقفه» در چرخهی ریسک است.

آرامشِ فعلی در بازار کود، نه از سرِ رفعِ تهدیدات امنیتی، بلکه به دلیل تداومِ جریانِ صادرات، علیرغم تنشهاست. اگر شرایط امنیتی در خلیج فارس به سمتِ اختلال در تولید واحدهای گازی یا محدودیتِ کشتیرانیِ پایدار تغییر جهت دهد، بازار اوره به سرعت از خوابِ غفلت بیدار خواهد شد. در چنین سناریویی، واگرایی فعلی به ناگاه در مسیرِ همگراییِ صعودی قرار میگیرد. با توجه به وقفهی زمانیِ ذاتی در این بازار، بازگشتِ جهشهای قیمتی میتواند به صورت ناگهانی و شوکگونه باشد که هزینه تولید محصولات کشاورزی را در سراسر جهان به شدت افزایش داده و مجدداً موتورِ تورم مواد غذایی را روشن خواهد کرد.

چشمانداز آینده و توصیه به فعالان بازار

در نهایت، نگاه به آینده بازار اوره نیازمندِ پایشِ دقیقِ متغیرهای سهگانه است: ثباتِ جریانِ گازِ خوراک برای واحدهای تولیدی، امنیتِ خطوطِ کشتیرانی در خلیج فارس و تغییرات فصلی تقاضا. اگرچه واگرایی کنونی نفت و اوره، فرصتی برای خرید در بازار کود با قیمتهای تعدیلشده ایجاد کرده است، اما ریسکهایِ سیستماتیکِ ژئوپلیتیک همچنان مانند یک فنرِ فشرده عمل میکنند. برای فعالان بازار سرمایه و سیاستگذارانِ حوزه کشاورزی، هوشمندی در شناسایی این شکافها و داشتنِ استراتژیهای محافظتی (Hedging) در برابر بازگشتِ ناگهانی قیمتها، حیاتی است. بازار کود در انتظارِ یک اختلالِ واقعی است؛ تا زمانی که این اختلال رخ ندهد، این بازار در موقعیتِ انتظاریِ خود باقی خواهد ماند، اما به محضِ ایجادِ کوچکترین وقفه در جریانِ صادرات، بازگشت به قلههای قیمتی، دور از انتظار نخواهد بود.

نظر شما