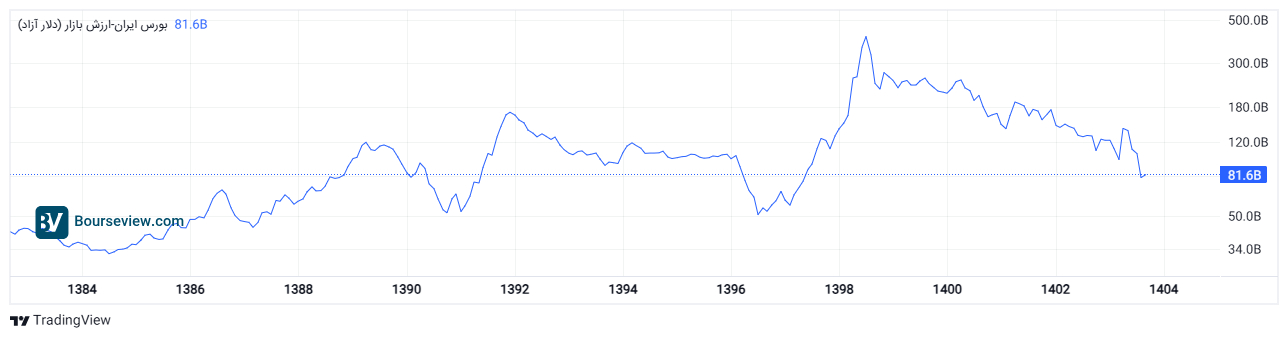

علیرضا مبصر؛ گروه بورس: موضوع مکانیسم ماشه از همان ابتدا به یکی از داغترین مباحث در میان فعالان اقتصادی و بورسی تبدیل شد. بسیاری بر این باور بودند که با فعال شدن این سازوکار و بازگشت تحریمهای بینالمللی، باید شاهد سقوط سنگین بازار بورس و حتی نابودی آن باشیم. این تصور بر پایه تجربههای گذشته شکل گرفت؛ چراکه فعالان بازار بهخوبی میدانند که تحریمها مستقیماً بر جریان سرمایه، نرخ ارز و ثبات اقتصادی اثرگذار است.

اما واقعیت بازار مسیر دیگری را نشان داد. بورس نهتنها به آن شدت مورد انتظار واکنش منفی نشان نداد، بلکه رفتار آن پیچیدهتر از یک سقوط ساده بود. همین فاصله میان انتظارات اولیه و واکنش واقعی بازار، مسئلهای است که باید بررسی شود. اینکه چرا بازار سرمایه برخلاف تصور برخی، نابود نشد و چه عواملی باعث شد واکنش آن متفاوت باشد، پرسشی کلیدی است که در این یادداشت به آن پرداخته میشود.

اختلاف نظر میان فعالان بازار

فعال شدن مکانیسم ماشه را میتوان نقطهای حساس برای اقتصاد و بازار سرمایه ایران دانست. این رخداد از یکسو به بالا رفتن انتظارات تورمی دامن میزند و از سوی دیگر سایهای از ریسکهای سیاسی و نااطمینانی بر سر بازار میاندازد. در کنار این دو نگاه، عدهای نیز بر ارزش ذاتی بازار تأکید دارند و بورس را در کفهای تاریخی خود میبینند.

گروه تورممحورها: بورس پناهگاه دارایی در شرایط بیثبات

گروه اول معتقدند با بازگشت تحریمها و محدود شدن دسترسی به منابع مالی، فشار بر نرخ ارز و قیمت کالاها بیشتر میشود. همین موضوع به افزایش انتظارات تورمی منجر خواهد شد و سرمایهگذاران برای حفظ داراییهای خود، چشم به بورس میدوزند. به باور آنها، رشد بازار سرمایه بیش از آنکه به عملکرد شرکتها وابسته باشد، به موج تورمی آینده گره خورده است.

گروه نخست، آینده بازار سرمایه را مستقیماً به روند انتظارات تورمی گره میزنند. آنها معتقدند فعال شدن مکانیسم ماشه، چه از جنبه روانی و چه در عمل، باعث تشدید تحریمها و سختتر شدن دسترسی کشور به منابع مالی خواهد شد. این وضعیت، بهویژه در بازار ارز، منجر به فشار فزاینده بر ریال میشود و بهتبع آن قیمت کالاها و خدمات نیز روندی صعودی پیدا میکند.

در این شرایط، سرمایهگذاران بهدنبال فرار از پول ملی و حفظ قدرت خرید خود هستند و بازارهایی مانند بورس به عنوان یکی از معدود گزینههای قانونی و در دسترس، مورد توجه قرار میگیرند. از نظر این گروه، رشد بازار سهام نه به دلیل بهبود سودآوری شرکتها یا سیاستگذاری منطقی، بلکه ناشی از فرار سرمایه از تورم و کاهش ارزش پول ملی است. آنان بورس را بهمثابه یک پناهگاه موقت برای پولهای سرگردان میدانند.

گروه احتیاط کاران: ریسک سیاسی بزرگتر از تورم است

در مقابل، گروه دومی هستند که با نگاهی محتاطانهتر به وضعیت نگاه میکنند. آنها افزایش انتظارات تورمی را بهعنوان یک محرک احتمالی برای رشد بورس میپذیرند، اما معتقدند که ریسکهای سیاسی و فضای بیثبات تصمیمگیری اقتصادی مهمترین مانع حرکت مثبت بازار است.

از دید این گروه، مهمترین مسأله این نیست که آیا تورم بالا میرود یا نه، بلکه این است که سرمایهگذار بتواند با اطمینان خاطر تصمیم بگیرد. وقتی سرمایهگذار نمیداند که سیاست خارجی کشور در چه مسیری حرکت خواهد کرد، چه محدودیتهایی در آینده اعمال میشود، یا اصلاً آیا نظام مالی کشور میتواند پابرجا بماند یا نه، طبیعی است که از ورود به بازارهای ریسکی مثل بورس خودداری کند.

این دسته از تحلیلگران معتقدند بازار نیازمند ثبات سیاسی و افق روشن است؛ حتی اگر نرخ تورم بالا باشد، مادامی که نااطمینانیهای کلان پابرجاست، بازار قادر به رشد پایدار نخواهد بود. بهویژه سرمایهگذاران حقوقی یا نهادی که به منابع بزرگتری دسترسی دارند، در چنین شرایطی به جای سرمایهگذاری، به نظاره مینشینند.

گروه دوم میگویند افزایش انتظارات تورمی بهتنهایی نمیتواند موتور رشد بورس باشد. وقتی فضای سیاسی کشور مبهم است و هر لحظه احتمال تشدید محدودیتها و تحریمهای تازه وجود دارد، سرمایهگذاران نمیتوانند با اطمینان تصمیم بگیرند. در چنین فضایی، نااطمینانی ترمزی جدی برای بازار است و حتی میتواند باعث خروج سرمایهها شود.

گروه ارزشنگرها: بازار سهام از دید بنیادی ارزان است

در این میان، دسته سومی نیز حضور دارند که نگاهی بلندمدتتر و بنیادیتر دارند. آنها به جای واکنش به نوسانات لحظهای یا تصمیمات سیاسی کوتاهمدت، تمرکز خود را بر ارزش ذاتی بازار سرمایه معطوف کردهاند. از دیدگاه این گروه، قیمت بسیاری از سهام حاضر در بورس ایران، به دلایل غیر اقتصادی و هیجانی، در پایینترین سطوح چند سال اخیر قرار دارد.

آنها برای استدلال خود به شاخصهایی مانند نسبت قیمت به درآمد (P/E) پایینتر از میانگین تاریخی، مقایسه ارزش بازار با تولید ناخالص داخلی (GDP)، و برابری نسبی با داراییهای دیگر مانند مسکن، ارز و طلا اشاره میکنند. به بیان سادهتر، آنان معتقدند که بورس ایران به لحاظ بنیادی، ارزانترین دارایی در دسترس است.

از نگاه این دسته، بازار سرمایه هرچند ممکن است در کوتاهمدت تحتتأثیر فضای سیاسی دچار نوسان شود، اما در بلندمدت با اصلاح ارزشگذاری، مسیر صعودی خود را بازخواهد یافت. این نگاه، نزدیک به تفکر سرمایهگذاران با دید بلندمدت در بازارهای توسعهیافته است: خرید در کف و صبر برای اصلاح قیمتها.

اینده ی مبهم در گوی پیشگویی بورس

در مجموع، میتوان گفت آینده بازار سهام پس از فعالسازی مکانیسم ماشه نه به یک عامل، بلکه به برآیند این سه نگاه بستگی دارد: اگر انتظارات تورمی تقویت شود و همزمان ریسکهای سیاسی کاهش پیدا کند، بورس میتواند جهشی پرقدرت داشته باشد. اما اگر سایه نااطمینانی باقی بماند، این رشد به تعویق میافتد. با این حال، نگاه ارزشمحور یادآور میشود که بازار سهام ظرفیتهای بالایی برای صعود دارد، حتی اگر در کوتاهمدت با چالش مواجه باشد.

نظر شما