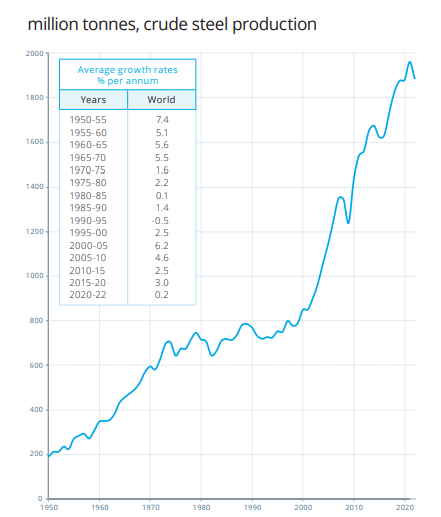

گروه صنعت و معدن: در چشمانداز توسعه صنعتی، فولاد همچون ستون فقرات تولید شناخته میشود؛ از ساخت زیرساخت تا خودروسازی. ایران نیز در تلاش برای تثبیت جایگاه جهانی، به جمع ۱۰ تولیدکننده بزرگ فولاد رسیده است موفقیتی ظاهری که در نبود صادرات پایدار، زیر سؤال میرود. اکنون که بازار جهانی فولاد از رقابت در کمیت به رقابت در بهرهوری، فناوری، و کاهش آلایندگی تغییر مسیر داده، صرف تولید بالا دیگر مزیت محسوب نمیشود. در چنین فضایی، تحریمها، بیثباتی سیاستی و شکاف فناورانه مانع از آن شدهاند که فولاد ایران از یک ظرفیت صنعتی به یک مزیت رقابتی تبدیل شود.

تولید شرطی لازم اما ناکافی

اگرچه ایران توانسته خود را در میان ۱۰ تولیدکننده بزرگ فولاد جهان قرار دهد، اما صرفاً بالا بودن ظرفیت تولید بهتنهایی نمیتواند به معنای قدرت صادراتی باشد. تجربه سالهای اخیر بهروشنی نشان داده که در غیاب زیرساختهای مالی و لجستیکی مناسب، تولید مازاد الزاماً منجر به صادرات پایدار نمیشود.

تحریمها یکی از موانع اصلی بر سر راه تجارت فولاد ایران است؛ زیرا حتی زمانیکه بازار جهانی با کمبود روبهرو است، دست ایران از معامله با مشتریان دوردست کوتاه میماند. مادامیکه تحریمهای مالی و بانکی برقرار است، دامنه خریداران فولاد ایران محدود به چند کشور همسایه باقی خواهد ماند.

از سوی دیگر، حتی ضعف ارزش ریال که بهصورت نظری باید مزیت صادراتی ایجاد کند، در عمل نیز کمکی به افزایش صادرات نمیکند؛ چراکه ریسک تعامل مالی و محدودیتهای انتقال پول برای طرفهای خارجی مانع شکلگیری قراردادهای بزرگ و بلندمدت شده است.

نتیجه آنکه؛ تولید بالا بدون پشتوانه سیاست خارجی، دیپلماسی تجاری و دسترسی به فناوریهای نو، تنها روی کاغذ خوب است. در واقع، آنچه امروز فولاد ایران کم دارد، نه فقط ظرفیت، بلکه قابلیت تبدیل ظرفیت بالقوه به قدرت بالفعل در بازار جهانی است.

مزیتها و گلوگاههای ایران در صنعت فولاد

اگرچه صنعت فولاد ایران از نظر ظرفیت تولید در رتبههای بالای جهانی قرار دارد، اما از نظر شاخصهای بهرهوری انرژی و زیستمحیطی، فاصله قابلتوجهی با استانداردهای جهانی دارد. شدت انرژیبر بودن تولید یکی از گلوگاههای اصلی این صنعت است؛ زیرا تولید فولاد در ایران عمدتاً با روشهای پرمصرفی همچون احیای مستقیم گاز (DRI) و کوره قوس الکتریکی (EAF) انجام میشود. بهطور میانگین، مصرف انرژی بهازای هر تن فولاد در ایران بین ۶ تا ۶.۵ گیگاژول برآورد میشود. این رقم در واحدهای مدرن دنیا حدود ۴.۵ گیگاژول است. این شکاف، ایران را در برابر بحرانهای دورهای انرژی از قطعی گاز زمستانی گرفته تا خاموشیهای تابستانی بیش از پیش آسیبپذیر کرده است. قطعی گاز و برق فصلی به یکی از ریسکهای دائمی صنعت فولاد کشور تبدیل شده است.

قطعی گاز و برق فصلی به یکی از ریسکهای دائمی صنعت فولاد کشور تبدیل شده است

در کنار مصرف انرژی بالا، شدت انتشار کربن در فولاد ایران نیز نگرانکننده است. هر تن فولاد ایرانی بهطور متوسط نزدیک به ۱.۹ تن دیاکسید کربن تولید میکند، در حالیکه میانگین جهانی در محدوده ۱.۶ تن است. این مسئله، بهویژه در آستانه اجرای سیاستهای تعرفه کربنی در اروپا، میتواند به تهدیدی جدی برای صادرات فولاد ایران تبدیل شود. کشورهایی که تولیدشان با شدت آلایندگی بالا انجام میشود، در آینده نهچندان دور مجبور به پرداخت جریمه یا مواجه با محدودیت واردات خواهند شد.

زنجیره ارزش فولاد عقب مانده تر از همیشه

صنعت فولاد ایران در بخش زنجیره ارزش و تولید محصولات با ارزش افزوده بالا نیز عقبمانده است. بخش عمدهای از محصولات فولادی ایران همچنان محدود به شمش، بیلت و میلگرد است؛ محصولاتی که حاشیه سود پایینتری دارند و در بازارهای جهانی با رقابت شدید مواجهاند. در حالیکه رقبا بهسمت فولادهای خاص، آلیاژی، ورقهای API و محصولات مهندسیشده حرکت کردهاند، تولیدکنندگان داخلی هنوز نتوانستهاند تحول جدی در ترکیب تولید خود ایجاد کنند.

در نهایت، یکی از مهمترین گلوگاههای صنعت فولاد ایران، بیثباتی در سیاستگذاری و مقررات اجرایی است. از تصمیمات ناگهانی در تعیین یا حذف عوارض صادراتی گرفته تا محدودیتهای غافلگیرکننده در تخصیص انرژی، همگی فضای سرمایهگذاری را تیره کردهاند. تولیدکننده فولاد در ایران هیچ قطعیتی از آینده ندارد نه در دسترسی به مواد اولیه، نه در قیمت انرژی و نه در امکان صادرات. در چنین فضایی، حتی مزیتهای طبیعی نیز رنگ میبازند و سرمایهگذار بهجای توسعه، راه حفظ وضعیت موجود را در پیش میگیرد.

تمرکز بر شمش و میلگرد، مانع از ورود ایران به بازار محصولات با ارزش افزوده بالا شده است

صنعت ایران زیر غبار

با وجود جایگاه قابل توجه ایران در میان ۱۰ تولیدکننده برتر فولاد جهان، دادهها و روندهای جاری نشان میدهند که افزایش تولید، لزوماً منجر به افزایش صادرات نمیشود. محدودیتهای ناشی از تحریمهای مالی و بانکی، نبود ارتباط پایدار با بازارهای بینالمللی، و ریسک بالای تعامل تجاری با ایران، موجب شدهاند که مزیتهای قیمتی ناشی از کاهش ارزش ریال نیز عملاً بیاثر باقی بماند.

در واقع، صادرات پایدار فولاد همچون سایر کالاهای صنعتی بیش از آنکه تابع قیمت تمامشده باشد، نیازمند زیرساختهای قابل اتکا در حوزه مالی، لجستیک، حملونقل و دیپلماسی اقتصادی است. در غیاب این مؤلفهها، حتی ارزانترین فولاد نیز مشتری بینالمللی نخواهد یافت.

در عین حال، باید توجه داشت که صنعت فولاد ایران پتانسیل ایفای نقش بهعنوان موتور محرک رشد صنعتی کشور را دارد. گستردگی زنجیره ارزش، اشتغالزایی مستقیم و غیرمستقیم، و پیوندهای قوی با بخشهای کلیدی مانند ساختوساز، انرژی و خودرو، این صنعت را به یکی از پیشرانهای کلیدی اقتصاد کشور بدل کرده است.

بنابراین، از منظر تحلیلی میتوان گفت که آینده صنعت فولاد ایران نه به ظرفیت تولید فعلی، بلکه به کیفیت سیاستگذاری، سطح نوآوری، و دسترسی به بازارهای جهانی وابسته است. در شرایط کنونی، نیاز به اصلاحات ساختاری در حوزه انرژی، مقررات صادراتی، و سرمایهگذاری در فناوریهای کمکربن بیش از هر زمان دیگری احساس میشود. بدون این اقدامات، ظرفیت تولید بالا تنها روی کاغذ باقی خواهد ماند و فرصت تبدیل فولاد به مزیت راهبردی برای اقتصاد ایران از دست خواهد رفت.

نظر شما