علیرضا مبصر؛ گروه بورس: بازارها تنیدهشده در شبکهای از روابط اقتصادی، روانی و سیاستگذاریاند؛ و هر حرکتی در یکی از آنها، میتواند موجی در دیگری بهراه بیندازد. بااینحال، همچنان بخش قابلتوجهی از تحلیلگران ایرانی، بهویژه در بازارهای مالی، نگاه خود را محدود به یک نمودار میکنند بیتوجه به اینکه این نمودار، فقط قطعهای از پازل پیچیدهای بهنام اقتصاد است.

تحلیل بینبازاری، راهحلی است در برابر این نگاه تکبعدی. این رویکرد تحلیلی میکوشد تا بازارها را نه بهعنوان جزایری جداگانه، بلکه بهعنوان اجزای یک منظومهی درهمتنیده ببیند. درست مانند یک بالش ابری که هر فشار کوچکی در یک نقطهاش، در نقطهای دیگر خود را نمایان میسازد، در اقتصاد نیز فشار سیاستی، مالی یا روانی بر یک بازار، بدون تردید اثرات خود را در دیگر بازارها برجای خواهد گذاشت حتی اگر با تأخیر یا در لباسی متفاوت.

اکنون، در زمانی که پیچیدگیهای بازارها بیش از هر زمان دیگری به هم گره خوردهاند، بازگشت به یک تحلیل کلنگر، نه فقط یک انتخاب، بلکه یک ضرورت است. این مقاله تلاشی است برای بازخوانی تحلیل بینبازاری، شناخت اصول آن، و بررسی کاربرد عملیاش در بازارهایی همچون بورس، ارز، طلا و رمزارز؛ چه در سطح جهانی، و چه در ساختار خاص و پرچالش اقتصاد ایران که درگیر نوسانات شدید است.

تحلیل بینبازاری کلید معمای بازار!

تحلیل بینبازاری (Intermarket Analysis) یک روش تحلیلی کلنگر در اقتصاد و بازارهای مالی است که بر پایه این اصل ساده بنا شده: هیچ بازاری در خلأ حرکت نمیکند.

در این چارچوب، هر بازار در تعامل دائم با سایر بازارهاست و تغییرات قیمت یا سیاست در یک حوزه میتواند اثرات مستقیم یا غیرمستقیمی بر بازارهای دیگر بگذارد. تحلیل بینبازاری میکوشد این روابط و تعاملات را شناسایی، تفسیر و از آنها برای پیشبینی روند بازارها استفاده کند.

این رویکرد نخستینبار بهصورت نظاممند در دهه ۱۹۸۰ توسط تحلیلگران بازارهای جهانی مطرح شد، از جمله جان مورفی (John Murphy) که در کتاب معروف خود "Intermarket Technical Analysis" (تحلیل تکنیکال بین بازاری) به بررسی رابطه بین بازار کالاها، اوراق قرضه، ارز و سهام پرداخت اما ریشه فکری آن بسیار عمیقتر و در دل نظریههای کلان اقتصادی قرار دارد؛ جایی که اقتصاد بهعنوان یک سیستم دینامیک و واکنشمحور، مدام از طریق نرخ بهره، تورم، قیمت انرژی، انتظارات سرمایهگذاران و جریان سرمایه در حال برقراری تعادل جدید است.

اگر بخواهیم تصویری ساده اما دقیق از این مفاهیم داشته باشیم، باید اقتصاد را مانند یک «بالش ابری» تصور کنیم. بالشی که اگر در یک نقطهاش فشار وارد شود، مثلاً با افزایش نرخ بهره یا جهش قیمت نفت، این فشار در نقطهای دیگر خودش را نشان خواهد داد؛ شاید بهشکل کاهش شاخص بورس، تقویت ارز، افت طلا یا حرکت سرمایهها از یک دارایی به دارایی دیگر. این فشارها و جابهجاییها الزاماً لحظهای نیستند؛ اما در نهایت، هیچ حرکت اقتصادی بدون پاسخ باقی نمیماند. تحلیل بینبازاری دقیقاً هنر درک همین پاسخها و روابط است.

در این نوع تحلیل، تمرکز تنها روی خودِ بازار هدف (مثلاً بورس یا رمزارز) نیست، بلکه به بررسی همزمان شاخصهای تأثیرگذار و مرتبط مثل نرخ بهره، قیمت کالاهای اساسی، ارزش ارزها، تورم، سیاست پولی و رفتار سرمایهگذاران جهانی پرداخته میشود. به همین دلیل، این رویکرد بیش از آنکه صرفاً تحلیل تکنیکال یا بنیادی باشد، نوعی تحلیل ترکیبی و سیستمی از بازارهاست.

کورلیشن و همبستگی: ابزار کلیدی تحلیل بینبازاری

برای آنکه بتوانیم تحلیل بینبازاری را از سطح مفهومی به سطح عملیاتی برسانیم، باید با یکی از ابزارهای کلیدی این روش آشنا شویم: کورلیشن (همبستگی). این مفهوم در سادهترین بیان، میزان رابطه و همجهتی بین حرکت دو متغیر را نشان میدهد. در بازارهای مالی، این متغیرها میتوانند قیمت دو دارایی، شاخص دو بازار یا حتی جریان نقدینگی بین دو حوزه سرمایهگذاری باشند.

مبنای اندازهگیری این همبستگی، معمولاً ضریب پیرسون (Pearson Correlation Coefficient) است که عددی بین منفی یک تا مثبت یک به ما میدهد:

-

اگر عدد نزدیک به مثبت یک باشد، یعنی دو دارایی در بیشتر مواقع همجهت حرکت میکنند.

-

اگر نزدیک به منفی یک باشد، یعنی دقیقاً خلاف جهت هم حرکت میکنند.

-

و اگر نزدیک به صفر باشد، یعنی رابطه مشخص و قابل پیشبینی بین آنها وجود ندارد.

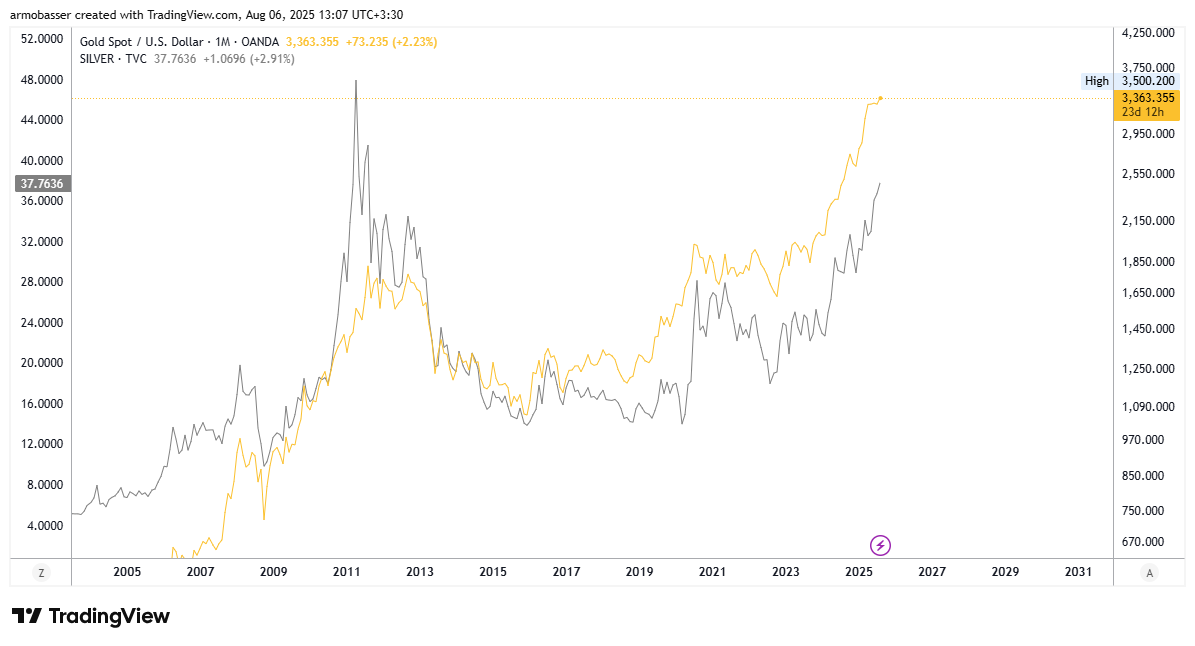

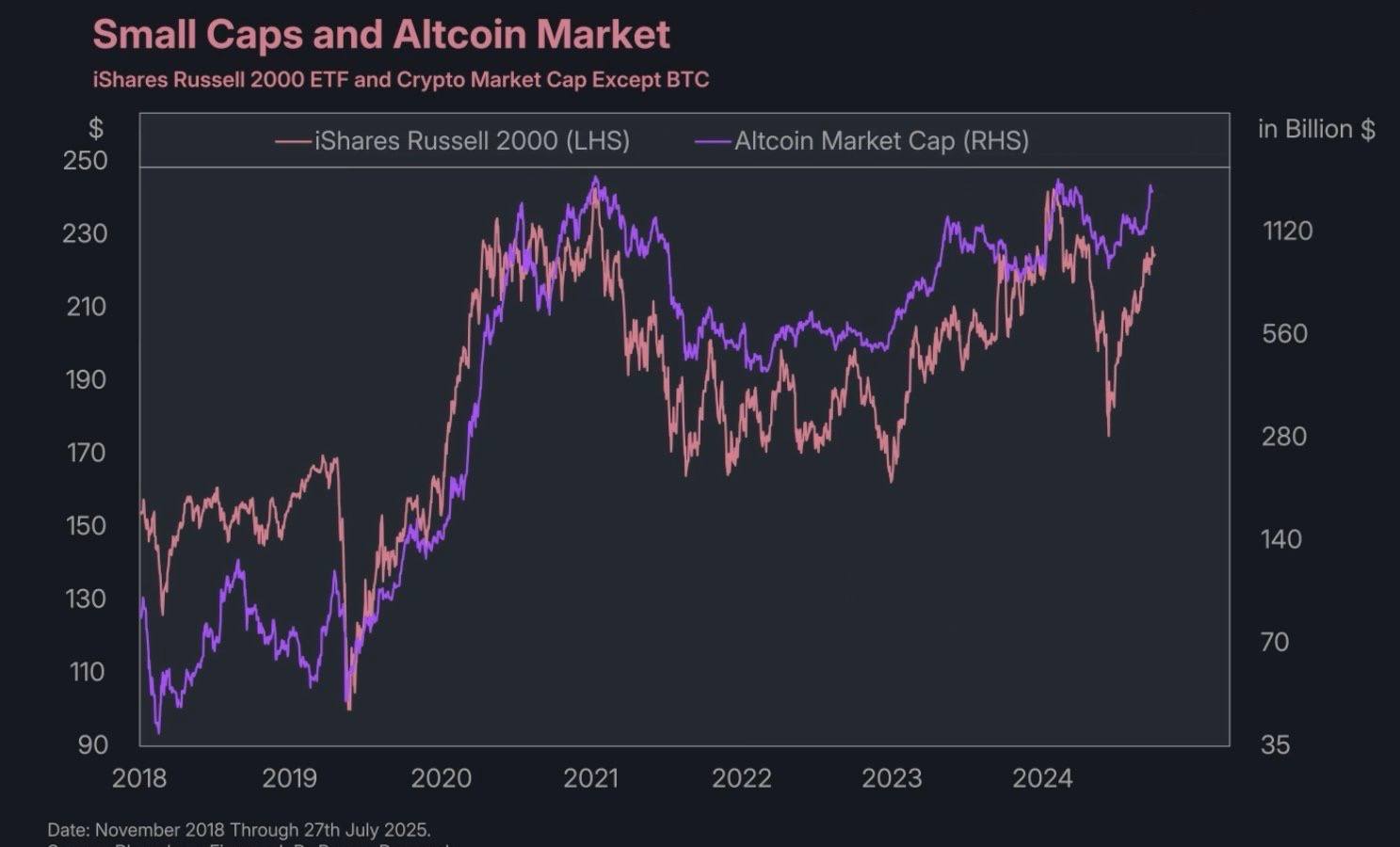

برای نمونه، اگر همبستگی بین قیمت بیتکوین و شاخص نزدک در یک بازه زمانی معین برابر با +۰٫۸ باشد، این یعنی این دو بازار بهطور قوی همجهت هستند و هرگونه تغییر در بازار سهام آمریکا میتواند سیگنالهایی برای پیشبینی حرکت بیتکوین نیز فراهم کند. در مقابل، اگر همبستگی طلا و دلار در همان بازه برابر با منفی ۰٫۷ باشد، به این معناست که تقویت یکی معمولاً با تضعیف دیگری همراه بوده است.

در تحلیل بینبازاری، درک این نوع روابط آماری به تحلیلگر کمک میکند تا بتواند تصویر دقیقی از «رابطه پنهان» بین بازارها ترسیم کند. اما برای رسیدن به این مهارت، لازم است تحلیلگران مفاهیم پایه آماری را بشناسند. بدون درک صحیح از نحوه محاسبه، تفسیر و محدودیتهای همبستگی آماری، استفاده از کورلیشن میتواند گمراهکننده باشد. بهویژه اینکه همبستگی، الزماً بهمعنای علت و معلول نیست؛ بلکه صرفاً نشاندهنده یک رابطه آماری است که باید در بستر تحلیل کلان و ساختاری تفسیر شود.

از طرف دیگر، کورلیشنها ایستا نیستند؛ یعنی ممکن است در دورههای زمانی مختلف تغییر کنند. به همین دلیل، تحلیلگر حرفهای همبستگیها را در بازههای زمانی متفاوت بررسی میکند تا به درک دقیقتری از پویایی روابط بین بازارها دست پیدا کند.

برای درک بهتر مفهوم همبستگی لازم است که پایه های علم آمار را بدانید تا درک بهتری به این مفهوم پیدا کرده و از آن استفاده کنید

روش بین بازای و روش استفاده از آن

تحلیل بینبازاری زمانی معنا پیدا میکند که از سطح تعریف و تئوری، وارد زمین واقعیت و تجربه شویم. در عمل، این روش به ما امکان میدهد تا از تغییرات یک متغیر اقتصادی یا مالی، پیامدهای محتمل آن را در سایر بازارها پیشبینی کنیم. این یعنی درک درست زنجیره اثرگذاری که یک عامل اقتصادی میتواند بر داراییهای مختلف بگذارد.

برای نمونه، بسیاری از تحلیلگران بازار سرمایه در ایران متوجه شدهاند که افزایش نرخ دلار نیمایی هرچند تدریجی و نه لزوماً انفجاری معمولاً با تأخیری چند هفتهای تا چند ماهه منجر به رشد بازار بورس میشود. چرا؟ چون بخش بزرگی از شرکتهای بورسی ایران، صادرکننده هستند و سودآوری آنها مستقیماً به نرخ تسعیر ارز وابسته است.

۱- در نتیجه، بالا رفتن نرخ دلار نیما ---- ۲- افزایش سود ریالی شرکتها در گزارشهای فصلی ---- ۳- رشد انتظارات مثبت ---- ۴- تزریق پول به بازار سهام ---- ۵- رشد شاخص کل

این زنجیره بهخوبی نشان میدهد که چطور یک متغیر بیرونی (نرخ ارز) میتواند اثری دومینووار بر بازار سرمایه داشته باشد. اما نکته مهم این است که این حرکت خطی و فوری نیست؛ بلکه با تأخیر زمانی، پیچیدگی رفتاری، و گاهی واسطههایی چون سیاستگذاری یا جو روانی همراه است.

در اینجا درک رفتار سرمایهگذار نقشی کلیدی ایفا میکند. بسیاری از واکنشها در بازارها، نه بهدلیل واقعیت اقتصادی، بلکه بهخاطر برداشت سرمایهگذاران از آن واقعیت شکل میگیرند. برای مثال، گاهی رشد دلار نیمایی در فضایی رخ میدهد که بازار به آن بیتوجه است، یا بالعکس: انتظارات رشد نرخ ارز، زودتر از آنکه در دادهها منعکس شود، در قیمت سهام پیشخور میشود.

بنابراین، تحلیل بینبازاری صرفاً درباره دادهها نیست؛ درباره روایتها، ادراکها و واکنشهای انسانی نیز هست. همین موضوع است که این سبک تحلیل را به یکی از پیچیدهترین و در عین حال اثربخشترین روشهای تحلیل اقتصادی و مالی تبدیل کرده است.

آیا تحلیل بینبازاری در بازار ایران کاربرد دارد؟ چرا تاکنون ناشناخته مانده است؟

در نگاه نخست شاید این تصور ایجاد شود که تحلیل بینبازاری فقط در اقتصادهای بزرگ و بازارهای مالی توسعهیافته کاربرد دارد. اما واقعیت این است که همین منطق تحلیلی، در بستر خاص و پیچیده بازار ایران نیز نهتنها قابل استفاده است بلکه در بسیاری از موارد میتواند از تحلیلهای رایج و تکبعدی، نتایج دقیقتر و عمیقتری ارائه دهد.

برای مثال، رابطه طلا و دلار در بازار ایران از شناختهشدهترین همبستگیهای بینبازاری است. رشد نرخ دلار در بازار آزاد یا نیمایی معمولاً با جهش قیمت طلا و سکه همراه است و هرگونه نوسان ارزی بلافاصله در بازار فلزات گرانبها بازتاب پیدا میکند. همینطور، میان بازار ارز و بازار بورس نیز رابطهای غیرخطی اما قابل تحلیل وجود دارد؛ جایی که رشد نرخ ارز در بازههایی منجر به رشد شاخص کل بورس میشود، بهویژه در شرایطی که شرکتهای صادراتمحور تحت تأثیر افزایش نرخ تسعیر ارز، سودآورتر میشوند.

مثال روشنتر از آنچه در عمل دیدهایم، این است: جهش نرخ دلار، چه در بازار آزاد و چه در سامانه نیما، در بسیاری از مواقع به افزایش ارزش ریالی درآمد شرکتها منجر شده و این موضوع در گزارشهای فصلی منعکس میشود. همین بهبود ظاهری در صورتهای مالی، به شکل رشد قیمت سهام بازتاب مییابد و شاخص بورس صعود میکند. در پی آن، انتظار تورمی افزایش یافته و مردم بهدنبال داراییهایی برای حفظ ارزش پول خود میگردند. این چرخه، نمونهای از یک زنجیره بینبازاری در بازار ایران است که گرچه با تحریف و تأخیر، اما همچنان قابل رصد و تحلیل است.

اما چرا با وجود چنین نمونههایی، تحلیل بینبازاری در ایران هنوز جایگاه شایستهای پیدا نکرده است؟

پاسخ را باید در ترکیبی از عوامل دانست. نخست آنکه سالهاست تحلیل تکنیکال سطحی بر فضای آموزشی و رسانهای تحلیل بازارها در ایران سایه انداخته است. تحلیلهایی که بیشتر بر الگوهای نموداری تمرکز دارند و نیاز چندانی به تفکر کلنگر یا درک ساختار اقتصاد ندارند، بهراحتی قابل یادگیری و بازتولید هستند و برای بسیاری از فعالان، مسیری سریع و بیدردسر محسوب میشوند.

از سوی دیگر، نگاه حاکم بر تحلیل بازارها در ایران همچنان نگاه جزیرهای است؛ به این معنا که بورس، ارز، طلا، مسکن و رمزارزها هرکدام در اتاقی جداگانه تحلیل میشوند، بدون آنکه جریان نقدینگی و اثر متقابل آنها بهدرستی بررسی شود.

ضعف آموزش رسمی، کمبود منابع بومیسازیشده، نبود دادههای ساختاریافته و در دسترس، و همچنین فضای مبهم سیاستگذاری نیز باعث شدهاند تحلیلگران و سرمایهگذاران کمتر به سراغ رویکردهای بینبازاری بروند؛ رویکردهایی که شاید در نگاه اول پیچیده بهنظر برسند، اما در عمل، بسیار توانمندتر و دقیقتر از روشهای رایج عمل میکنند.

گفت تحلیل بینبازاری نه ابزار لوکس تحلیلگران جهانی، بلکه ضرورتی است برای هر سرمایهگذار و تحلیلگر ایرانی که میخواهد از سطح پیشبینیهای ساده عبور کند و به درکی عمیقتر از چرایی تحولات بازارها برسد

نظر شما