علیرضا مبصر؛ گروه بورس: چند سالی است که صنعت دارو در ایران، در میانه بحرانهای پیاپی، رمق خود را از دست داده است. از یکسو، تحریمهای کمرشکن بینالمللی دسترسی شرکتهای دارویی به مواد اولیه، تجهیزات تولید و تبادلات مالی را بهشدت محدود کرده و از سوی دیگر، سیاستگذاریهای داخلی مبتنی بر کنترل قیمت و دستکاری بازار، امکان تعدیل این فشارها را از تولیدکنندگان سلب کرده است. صنعت دارو، که در دهههای گذشته یکی از ستونهای باثبات بازار سرمایه محسوب میشد، اینک در حاشیه بیثباتیهای کلان اقتصادی و اداری گرفتار شده است.

در فضای پرچالش این روزهای اقتصاد ایران، صنعت دارو نیز از تکانههای محیطی در امان نمانده و شرکتهای فعال در این حوزه با مجموعهای از فشارهای ساختاری و اقتصادی مواجه بودهاند. در همین راستا، یکی از نخستین صندوقهای بخشی این صنعت، یعنی صندوق سرمایهگذاری «فارماکیان»، نیز سرنوشتی مشابه شرکتهای دارویی کشور را تجربه کرده است؛ نهادی که با شعار جذاب «سود دلاری از دل صنعت دارو» وارد بازار شد و در پی آن بود تا از دل نوسانات ارزی، فرصتی تازه برای سودآوری خلق کند. اما اکنون و در آستانه تابستان ۱۴۰۴، بررسی عملکرد این صندوق حاکی از فاصله قابلتوجه میان وعدههای تبلیغاتی و واقعیتهای میدانی بازار سرمایه است.

صندوق فارماکیان؛ آینهای از وعدههای دلاری در اقتصادی که دستور حرف اول را می زند!

در روزگاری که دلار بیوقفه قد میکشد و بازار سهام یکی از پرشتابترین دورههای خود را تجربه میکند، بسیاری از صندوقهای سرمایهگذاری با شعار «پوشش تورمی» و «انتفاع از رشد نرخ ارز» به میدان آمدهاند. در این میان، صندوق سرمایهگذاری فارماکیان نیز با تابلوی پرزرقوبرق «سود دلاری» تلاش کرد خود را از صف صندوقهای همرده متمایز کند؛ اما مرور دقیق عملکرد آن تا خرداد ۱۴۰۴، حکایت دیگری روایت میکند حکایتی آشنا از وعدههای بیسرانجام در دل ساختارهای محدود اقتصادی ارائه میدهد.

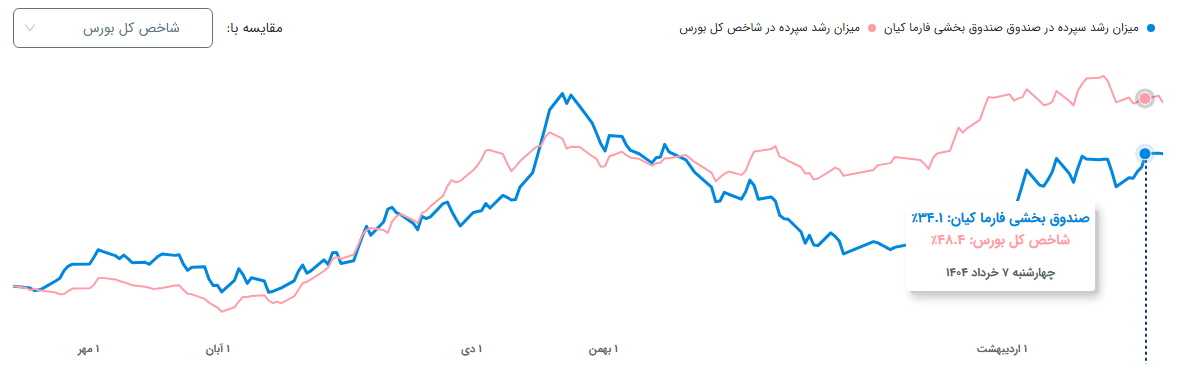

از تابستان ۱۴۰۳ تا بهار ۱۴۰۴، نرخ دلار از ۵۹ هزار تومان به ۸۲ هزار تومان رسید؛ رشدی معادل ۳۶.۹ درصد. شاخص کل بورس نیز با رشدی ۴۸.۴ درصدی، از ۲.۱ میلیون واحد عبور کرد و به محدوده ۳.۱ میلیونی رسید. اما در همین بازه، فارماکیان تنها ۳۴.۱ درصد بازدهی داشته است؛ یعنی کمتر از دلار، کمتر از بورس و حتی کمتر از حد انتظار یک صندوق بخشی، شاید نخستین پاسخ به این فاصله، تمرکز این صندوق بر صنعت دارو باشد. اما واقعیت آن است که صندوقهای بخشی، در قبال ریسک تمرکز، موظف به مدیریت هوشمندانه ترکیب درونصنعتی خود هستند و اینجاست که نقد اصلی از صندوق متولد میشود.

وقتی فرصتها همچون باد می گذرند!

در بررسی عملکرد سهام دارویی طی ماههای گذشته، تفاوتهای فاحشی دیده میشود. «دارو اسوه» با رشدی بیش از ۸۰ درصد، یکی از درخشانترین نمادهای گروه بوده، در حالی که «ایران دارو» افتی نزدیک به ۱۸.۵ درصد ثبت کرده و نمادهایی چون «دارو فارابی» نیز بازدهی منفی داشتهاند. با این حال، ترکیب پرتفوی فارماکیان نهتنها از سهمهای پربازده بهرهمند نشده، بلکه همچنان به سهمهایی با عملکرد ضعیف وزن بالایی داده است.

این صندوق در دوره یکساله منتهی به ماه گذشته، تنها حدود ۶۰۰ میلیارد تومان خرید و کمتر از ۹۰ میلیارد فروش در پرتفوی صندوق ثبت شده؛ رقمی که نسبت به ارزش بیش از ۷،۵۰۰ میلیارد تومانی صندوق، نشانی از رخوت مدیریتی و کمتحرکی تصمیمگیران پرتفوی دارد. این در حالی است که بازار در همین بازه، پر از سیگنالهای تغییر و فرصتهای چرخش بوده است.

وقتی بازار، فرصتهایی مثل اسوه را با چراغ سبز پیش رو میگذارد، نگه داشتن ایراندارو و تیپیکو در پرتفوی، بیشتر شبیه چسبیدن به خاطرات قدیمی است و این سهام داران هستند که در پی این تسصمیمات عایدی جز زیان نصیبشان نخواهد شد

از شعار تا واقعیت؛ فاصلهای به وسعت اقتصاد دستوری

شعار «سود دلاری» زمانی معنا مییابد که ساختار اقتصادی اجازه دهد قیمتها آزادانه و متناسب با افزایش هزینهها حرکت کنند. اما در صنعت دارو، این فرض بیش از آنکه واقعیت داشته باشد، نوعی خوشخیالی است. شرکتهای دارویی وابستگی جدی به واردات مواد اولیه دارند، اما در سوی مقابل، با قیمتگذاری دستوری مواجهاند. دلار که بالا میرود، هزینه تولید نیز بالا میرود، اما درآمد، همچنان اسیر مجوزها و بروکراسیها باقی میماند.

در چنین شرایطی، سود دلاری بیش از آنکه نصیب سهامدار شود، در حاشیه سود شرکتها تبخیر میشود. صندوقی که ترکیب داراییهایش تا این اندازه به چنین صنعتی گره خورده، حتی اگر هوشمندانه عمل کند نیز ممکن است از قافله بازار عقب بماند.

مسئول کیست؟ مدیریت صندوق یا ساختار اقتصاد کشور؟

سادهانگاری است اگر همه تقصیر را به گردن مدیران فارماکیان بیندازیم؛ عملکرد صندوق، بازتابی از واقعیتهای تلختری است؛ واقعیتهایی که در دل اقتصادی شکل گرفتهاند که مزیت رقابتی را با دستورالعمل جایگزین کرده، قیمتگذاری را به مجوز گره زده، و انتظارات بازار را با قاعدهگذاریهای سلیقهای بیپاسخ گذاشته است.

مدیران صندوق شاید میتوانستند هوشمندانهتر، سریعتر، و تحلیلمحورتر عمل کنند، اما حقیقت آن است که در اقتصادی با دستهای بسته، حتی تیرانداز ماهر هم نمیتواند به هدفی که در تاریکی پنهان شده، شلیک دقیقی داشته باشد.

مدیران شاید عملکرد مناسبی نداشتند ، اما مشکل عمیقتر است؛ اقتصاد ایران با ساختاری قفلشده، دست تحلیل و تصمیمگیری را برای هر مدیری بسته است

نتیجهگیری: اعتمادی که از دست رفت...

فارماکیان آینهای از یک تناقض ساختاری است؛ جایی که شعارها از جنس بازار آزاد است، اما واقعیتها از دل اقتصاد دستوری بیرون میآیند.

در نهایت، این صندوق نه توانست از بازار سهام عقبنماند، نه از موج دلار بهره بگیرد، و نه اعتماد سرمایهگذاران را به طور کامل جلب کند.

و این پرسش همچنان پابرجاست:

وقتی شاخص کل ۴۸ درصد رشد میکند، چرا صندوقی که قرار است تخصصی و هدفمند باشد، باید بیش از ۱۵ درصد عقب بماند؟ شاید پاسخ را باید نه در عملکرد روزمره مدیران، که در خشت اول اقتصادی جستوجو کرد که بر بستر محدودیت بنا شده، نه آزادی اقتصادی که می تواند راه توسعه را هموار تر کند...

نظر شما