علیرضا مبصر؛ گروه بورس: در دوماهه نخستین سال ۱۴۰۴، همزمان با نوسانهای گاه و بیگاه شاخص کل بورس، بار دیگر برخی نگاهها به بازار سهام معطوف شده است. عدهای این نوسانات را نشانهای از بازگشت رونق تعبیر میکنند و بر اساس رشدهای مقطعی، نوید روزهای بهتر را میدهند. اما در میانه این فضای پر از امیدهای شکننده، یک پرسش جدی و بنیادی بیپاسخ مانده است: آیا رشد عددی شاخص کل میتواند بهتنهایی توجیهی برای سرمایهگذاری در بازار سهام باشد!؟

در اقتصادی که هنوز با تورم بالا، بیثباتی سیاستگذاری، نرخهای بهره واقعی مثبت و افق مبهم سیاست خارجی مواجه است، نباید صرفاً به اعداد اسمی و نمودارهای سبز دل بست بلکه سرمایهگذار حرفهای به چیزی فراتر مینگرد: ریسک، هزینه فرصت و بازده واقعی و نه اسمی!

در چنین شرایطی، بررسی بازدهی واقعی شاخص کل، در قیاس با بازده بدون ریسک صندوقهای درآمد ثابت، اهمیتی دوچندان یافته است. آیا رشد ۴۰ یا حتی ۵۵ درصدی شاخص میتواند توجیهی منطقی برای تحمل این سطح از ریسک باشد؟ این مقاله، پاسخی مستدل و تحلیلی به همین پرسش خواهد داد

تورم بالا و چشمانداز نامطمئن شاخص کل بورس

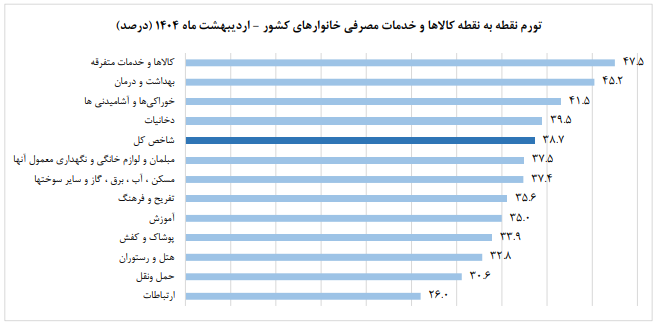

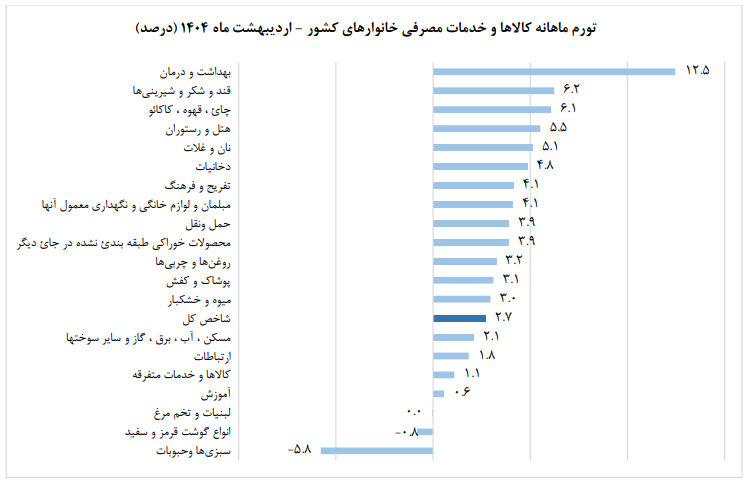

برای تحلیل چشمانداز اقتصادی و در پی آن شاخص کل بورس سال ۱۴۰۴، بررسی تازهترین دادههای تورمی منتشرشده از سوی مرکز آمار ایران، گامی اجتنابناپذیر است. شاخص قیمت مصرفکننده (CPI) در اردیبهشتماه امسال به رقم ۳۳۶.۹ واحد رسیده که نسبت به فروردینماه، رشد ۲.۷ درصدی را نشان میدهد. این شاخص در مقایسه با اردیبهشت ۱۴۰۳، افزایش ۳۸.۷ درصدی را تجربه کرده و نرخ تورم سالانه نیز در پایان این ماه به ۳۳.۹ درصد رسیده است. این ارقام، حکایت از تداوم فشارهای قیمتی در اقتصاد ایران دارد؛ فشاری که هم قدرت خرید خانوارها را کاهش داده و هم معادلات سرمایهگذاری را دچار دگرگونی کرده است. تورم نقطهبهنقطه ۳۸.۷ درصدی در اردیبهشت، اگرچه نسبت به ماه قبل اندکی کاهش یافته، اما همچنان نشان میدهد که خانوارهای ایرانی برای تأمین همان سبد کالای سال گذشته، باید حدود ۴۰ درصد هزینه بیشتری پرداخت کنند.

در چنین شرایطی، ارزیابی بازده واقعی بازارها بدون در نظر گرفتن متغیر تورم، تحلیلی ناقص خواهد بود. بهعنوان نمونه، اگرچه شاخص کل بورس در یک سال اخیر رشدی ۴۰ درصدی را ثبت کرده، اما در کنار نرخ سود ۳۴ درصدی اوراق بدهی و تورم بالای ۳۸ درصد، باید این بازده اسمی را با مفهوم «صرف ریسک» تحلیل کرد. صرف ریسک بهعنوان پاداشی برای پذیرش نااطمینانی، باید آنقدر جذاب باشد که سرمایهگذار را از گزینههای کمریسک مانند سپرده بانکی یا اوراق دولتی منصرف کند. اما وقتی بازده اسمی بازار سرمایه تنها اندکی بیش از تورم یا نرخ بدون ریسک است، این پرسش اساسی پیش میآید که آیا پذیرش ریسک بازار سهام، از منظر اقتصادی، توجیهپذیر است؟

به بیان دیگر، بازدهی ۴۰ درصدی بازار سهام در سال ۱۴۰۴، تنها زمانی معنا پیدا میکند که بتواند دستکم معادل نرخ تورم و نرخ بهره بدون ریسک را جبران کرده و افزودهای برای جبران ریسک بازار نیز ارائه دهد. در غیر این صورت، جذابیت سرمایهگذاری در این بازار، بهویژه برای سرمایهگذاران نهادی، بهشدت زیر سؤال میرود

صرف ریسک؛ حلقه گمشده تحلیلهای بورسی

رشد ۴۰ درصدی شاخص کل ممکن است برای برخی فعالان بازار جذاب بهنظر برسد؛ بهویژه در مقایسه با تجربههای جهش بورس در گذشته. اما نگاه حرفهای به سرمایهگذاری، صرفاً متکی به درصد رشد شاخص نیست؛ بلکه باید این رشد را در بستر مفهومی صرف ریسک (Risk Premium) تحلیل کرد.

صرف ریسک، تفاوت میان بازده مورد انتظار از یک دارایی پرریسک و بازده یک دارایی کمریسک است. در شرایط فعلی، بسیاری از صندوقهای درآمد ثابت معتبر، بازدهی سالانهای در محدوده ۳۲ تا ۳۴ درصد ارائه میدهند؛ آن هم با سطح ریسک نزدیک به صفر، حال اگر بورس قرار است برای سرمایهگذار جذاب باشد، باید حداقل ۱۵ درصد بازدهی بالاتر نسبت به این گزینههای بدون ریسک داشته باشد تا صرفه اقتصادی پیدا کند.

در نتیجه، رشد اسمی ۴۰ درصدی شاخص کل، وقتی در کنار نرخ بازده بدون ریسک و صرف ریسک تعدیل شود، به بازده واقعی حدود ۲۵ درصد کاهش مییابد؛ عددی که از نرخ سود صندوقهای درآمد ثابت نیز پایینتر است.

اگر بخواهیم عددی برای «نقطه سر به سر» شاخص کل ارائه کنیم، به عددی فراتر از ۵۰ درصد رشد خواهیم رسید، با این اوضاع تحقق این عدد شاید دور از ذهن باشد

صرف ریسک؛ حلقه گمشده تحلیلهای بورسی

رشد ۴۰ درصدی شاخص کل ممکن است برای برخی فعالان بازار جذاب بهنظر برسد؛ بهویژه در مقایسه با تجربههای جهش بورس در گذشته. اما نگاه حرفهای به سرمایهگذاری، صرفاً متکی به درصد رشد شاخص نیست؛ بلکه باید این رشد را در بستر مفهومی صرف ریسک (Risk Premium) تحلیل کرد.

صرف ریسک، تفاوت میان بازده مورد انتظار از یک دارایی پرریسک و بازده یک دارایی کمریسک است. در شرایط فعلی، بسیاری از صندوقهای درآمد ثابت معتبر، بازدهی سالانهای در محدوده ۳۲ تا ۳۴ درصد ارائه میدهند؛ آنهم با سطح ریسک نزدیک به صفر. حال اگر بورس قرار است برای سرمایهگذار جذاب باشد، باید حداقل ۱۵ درصد بازدهی بالاتر نسبت به این گزینههای بدون ریسک داشته باشد تا صرفه اقتصادی پیدا کند.

در نتیجه، رشد اسمی ۴۰ درصدی شاخص کل، وقتی در کنار نرخ بازده بدون ریسک و صرف ریسک تعدیل شود، به بازده واقعی حدود ۲۵ درصد کاهش مییابد؛ عددی که از نرخ سود صندوقهای درآمد ثابت نیز پایینتر است.

محاسبه ساده است:

با فرض سطح فعلی شاخص (۳,۱۴۳,۰۰۰ واحد)، رشد ۵۵ درصدی، شاخص را به حدود ۴,۸۵۰,۰۰۰ واحد میرساند؛ عددی که تنها در صورت وقوع یک شوک مثبت قوی همچون توافق جامع هستهای، آزادسازی داراییهای بلوکهشده یا جهش صادرات نفت ممکن است تحقق یابد. با توجه به شرایط سیاسی و اقتصادی فعلی کشور، تحقق چنین سناریویی در نیمه نخست و حتی تا انتهای سال ۱۴۰۴ بسیار بعید به نظر میرسد و احتمال آن از منظر بسیاری از تحلیلگران زیر ۳۵ درصد برآورد میشود.

به همین دلیل، حتی در سناریوی خوشبینانه رشد ۴۰ درصدی، بازدهی بورس نمیتواند از سود بدون ریسک اوراق پیشی بگیرد. بازار سرمایه برای آنکه گزینه اول سرمایهگذاری شود، باید رشدی خارقالعاده و غیرواقعگرایانه را در کوتاهمدت تجربه کند؛ اتفاقی که نه از نظر بنیادی و نه از منظر روانی، محتمل بهنظر نمیرسد.

شاخص کل؛ بازاری که منطق سرمایهگذاری آن را نمیپسندد!

بر اساس اصول علمی سرمایه گذاری، ورود به بازارهای پرنوسان مانند بورس تنها زمانی منطقی است که بازده مورد انتظار آن بهطور معناداری از بازده دارایی های کم ریسک بیشتر باشد. این برتری باید آن قدر چشمگیر باشد که پذیرش ریسک های بازار را توجیه پذیر سازد. اما آیا در شرایط اقتصادی و سیاسی فعلی کشور، چنین انتظاری از شاخص کل واقع بینانه است؟

پاسخ کوتاه این است: خیر، مگر آنکه یک رخداد غیرمنتظره و تحولآفرین رقم بخورد؛ که می توان به کاهش نرخ بهره و سیاست های پولی نرم تر اشاره کرد

بازار سهام، انتخاب حرفهایها

ورود به بازار سهام در سال ۱۴۰۴، بدون تحلیل دقیق از ریسک و بازده، میتواند تصمیمی پرهزینه باشد. برای بسیاری از سرمایهگذاران، بهویژه کسانی که توانایی رصد پیوسته بازار یا تحلیل دقیق سهمها را ندارند، انتخاب صندوقهای درآمد ثابت با نرخهای سود ۳۴ درصدی، منطقیتر و امنتر خواهد بود. در نقطه مقابل، بورس تنها زمانی میتواند گزینه برتر باشد که یا شوک مثبتی در سطح کلان رخ دهد، یا سرمایهگذار بتواند با استراتژی فعال و سهمچینی هوشمندانه، بازدهی فراتر از شاخص خلق کند. در غیر این صورت، رشد اسمی ۴۰ درصدی بورس، تنها یک عدد خوشرنگ روی کاغذ است؛ نه تضمینی برای سود واقعی.

نظر شما