به گزارش بازار، در دنیای امروز، محاسبه دقیق حقوق و دستمزد کارگران و کارکنان نه تنها از جهت حقوقی، بلکه از منظر مدیریت منابع انسانی نیز از اهمیت ویژهای برخوردار است. این محاسبات مستلزم درک دقیق اجزای حقوق، مزایای مختلف و شرایط کاری است. در این مقاله، به بررسی دقیق نحوه محاسبه حقوق ماهانه، مزد مبنا، پایه سنوات، حق ماموریت و دیگر عوامل موثر در تعیین حقوق پرداخته میشود. این بررسی شامل تحلیل روشهای محاسبه هر یک از این موارد به همراه اصول و قوانین مربوطه است.

مزد مبنا چیست؟

مزد مبنا، مبلغ ثابت است که بهعنوان پایه برای تعیین سایر مزایا و پرداختها استفاده میشود. این مبلغ شامل مزد ثابت (که به خودی خود شامل مزد شغل و مزایای ثابت شغلی مانند حق مسکن یا پاداشهای انگیزشی نمیشود) است. پس از محاسبه مزد مبنا، سایر اجزای حقوق مانند پایه سنوات، اضافهکاری، حق ماموریت و مزایای رفاهی و انگیزشی به آن افزوده میشوند.

مزد مبنا در کارگاهها و مؤسسات مختلف، بسته به طبقهبندی مشاغل و سابقه کاری متفاوت است. برای مثال، در کارگاههایی که طرح طبقهبندی مشاغل اجرا شده است، مزد مبنا از دو بخش «مزد گروه» و «مزد پایه» تشکیل میشود. این مبالغ بر اساس تخصص، شرایط کاری، ریسک شغلی و مسئولیتهای شغلی تعیین میشود.

حق ماموریت و عوامل موثر در محاسبه آن

حق ماموریت بهعنوان یکی از مزایای شغلی، به کارکنانی تعلق میگیرد که برای انجام وظایف شغلی خود به مکانی خارج از محل کار اصلی اعزام میشوند. به عبارت دیگر، زمانی که کارمند برای انجام مأموریت کاری به محل دیگری اعزام میشود، هزینههایی نظیر هزینههای رفت و برگشت، اقامت و غذا بهصورت حق ماموریت به وی پرداخت میشود.

بر اساس ماده ۴۶ قانون کار، برای تعلق گرفتن حق ماموریت، کارمند باید حداقل ۵۰ کیلومتر از محل کار دور شود یا در صورتی که فاصله کمتر از این مقدار باشد، مجبور به اقامت شبانه باشد. حق ماموریت معمولاً بر اساس مزد مبنای روزانه محاسبه شده و به ازای هر روز مأموریت پرداخت میشود. این مبلغ معمولاً شامل هزینههای اضافی مرتبط با سفرهای کاری مانند اقامت و غذا نیز میشود.

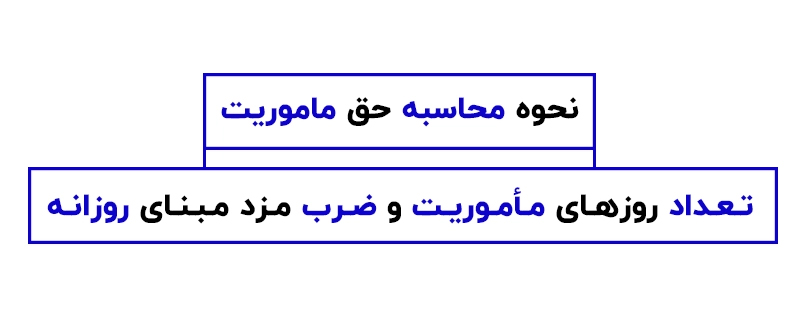

نحوه محاسبه حق ماموریت

، شامل تعیین تعداد روزهای مأموریت و ضرب مزد مبنای روزانه در تعداد این روزها است. برای مثال، اگر یک کارمند دارای مزد مبنای روزانه ۵۰۰,۰۰۰ ریال باشد و به مدت پنج روز به مأموریت برود، مبلغ کل حق ماموریت او به شرح زیر محاسبه میشود:

حق ماموریت = ۵۰۰,۰۰۰ × ۵ = ۲,۵۰۰,۰۰۰ ریال

نکات حقوقی و قراردادی در محاسبه حقوق ماهانه

برای جلوگیری از بروز اختلافات و سوءتفاهمها، ضروری است که در هنگام عقد قرارداد کاری شرایط دقیق مربوط به حق ماموریت، پایه سنوات، حق تاهل و دیگر مزایای شغلی بهطور شفاف و واضح ذکر شود. این کار نه تنها موجب جلوگیری از بروز مشکلات حقوقی میشود بلکه به افزایش رضایت شغلی و انگیزه کارکنان نیز کمک میکند.

البته، در ادامه توضیحات بیشتر در مورد موضوعات مربوط به محاسبه حقوق ماهانه و اجزای آن آورده خواهد شد.

تفاوت میان مزد ثابت و حقوق پایه

یکی از نکات مهم در محاسبات حقوق ماهانه، تفاوت میان "مزد ثابت" و "حقوق پایه" است. به طور کلی، "حقوق پایه" معمولاً به مبلغی اطلاق میشود که بهعنوان اجزای اصلی و ثابت پرداختها در نظر گرفته میشود. این مبلغ شامل بخش عمدهای از دستمزد کارگر است و به صورت منظم و ثابت به وی پرداخت میشود.

اما "مزد ثابت" به مجموع حقوق ثابت شامل حقوق پایه، مزایای ثابت مانند حق مسکن، بن کارگری، مزایای رفاهی و موارد مشابه گفته میشود. از این رو، تفاوت میان حقوق پایه و مزد ثابت از اهمیت زیادی برخوردار است چرا که این دو جزء اصلی حقوق کارگر را تشکیل میدهند. در محاسبات حقوق، این دو مبلغ بهطور متفاوت محاسبه میشوند و در نهایت، تاثیر زیادی بر مبالغ پرداختی به کارگر دارند.

پایه سنوات و نحوه محاسبه آن

پایه سنوات به مبلغی اطلاق میشود که به ازای هر سال سابقه کار در همان کارگاه، به حقوق کارگران افزوده میشود. این مبلغ در سالهای مختلف بسته به تصمیمات شورای عالی کار و وزارت تعاون، کار و رفاه اجتماعی ممکن است تغییر کند. بهطور کلی، پایه سنوات به کارگرانی که یک سال را در همان کارگاه گذراندهاند، بهصورت ماهانه و بهعنوان جبران بخشی از دستمزد پرداخت میشود.

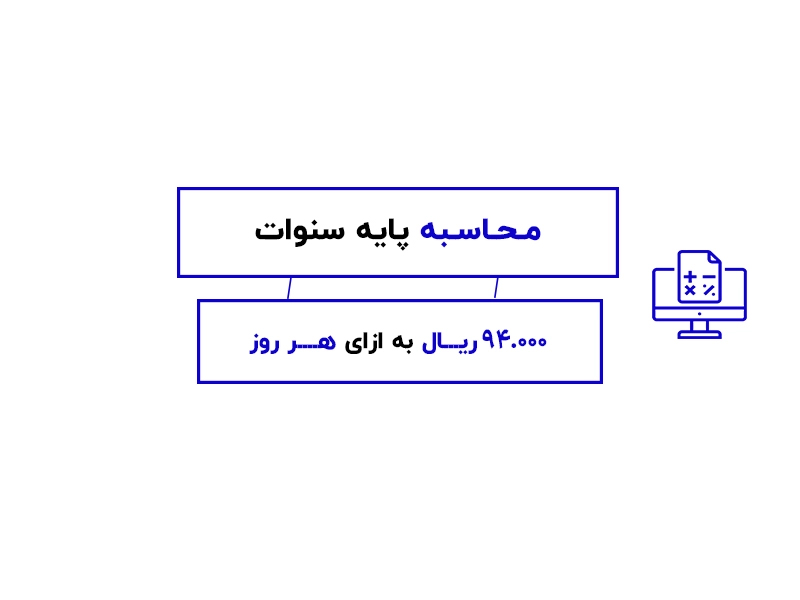

برای محاسبه پایه سنوات ، مبلغ پایه سالیانه (مثلاً ۹۴.۰۰۰ ریال به ازای هر روز) را در تعداد روزهای کاری ماه ضرب کرده و مبلغ نهایی به حقوق پایه افزوده میشود. در این روش، کارگرانی که دارای سابقه بیشتر هستند، مبلغ بیشتری به عنوان پایه سنوات دریافت میکنند. این مبالغ بهصورت روزانه محاسبه شده و به حقوق ماهانه کارگران افزوده میشوند.

نحوه محاسبه حقوق ماهانه

حقوق ماهانه یک کارگر یا کارمند بهصورت کلی از ترکیب چندین فاکتور اصلی به دست میآید. این فاکتورها شامل مزد مبنا، اضافهکاری، حق ماموریت، پایه سنوات و سایر مزایا هستند. برای محاسبه دقیق حقوق ماهانه، فرمول زیر به کار میرود:

حقوق ماهانه = مزد مبنا + اضافهکاری + پایه سنوات + حق ماموریت + سایر مزایا

در اینجا، توضیح مختصری در مورد هرکدام از این اجزا آورده شده است:

- مزد مبنا: همانطور که پیشتر گفته شد، مزد مبنا همان حقوق ثابت و پایهای است که به کارگر تعلق میگیرد و از آن برای محاسبه سایر پرداختها استفاده میشود.

- اضافهکاری: هرگاه کارگر فراتر از ساعات کاری معمول به کار مشغول شود، برای ساعات اضافهکاری به او دستمزد اضافی پرداخت میشود. این مبلغ معمولاً بر اساس مزد مبنای ساعتی محاسبه میشود.

- پایه سنوات: همانطور که پیشتر توضیح داده شد، پایه سنوات مبلغی است که به ازای هر سال سابقه کاری به حقوق ماهانه افزوده میشود.

- حق ماموریت: همانطور که ذکر شد، این مبلغ به کارمندان و کارگران اعزامی به ماموریتهای خارج از محل کار اصلی تعلق میگیرد.

- سایر مزایا: این مزایا شامل حق اولاد، حق مسکن، بن کارگری و دیگر مزایای رفاهی و انگیزشی است که بهطور جداگانه و بسته به شرایط کاری و توافقات بین کارفرما و کارگر به حقوق اضافه میشود.

تغییرات پایه سنوات در سالهای مختلف و تاثیر آن بر محاسبه حقوق

همانطور که اشاره شد، مبلغ پایه سنوات و دیگر مزایای شغلی ممکن است در سالهای مختلف تغییر کنند. این تغییرات، که معمولاً توسط شورای عالی کار و وزارت تعاون، کار و رفاه اجتماعی اعلام میشود، میتواند تأثیر زیادی بر میزان حقوق و دستمزد کارکنان داشته باشد.

برای مثال، در سال ۱۴۰۴، مبلغ پایه سنوات به ۹۴,۰۰۰ ریال روزانه و معادل ۲,۸۲۰,۰۰۰ ریال ماهانه (در ماههای ۳۰ روزه) افزایش یافت. این تغییرات بهویژه برای کارگرانی که سالهای بیشتری در یک کارگاه کار کردهاند، میتواند تأثیر زیادی بر حقوق ماهانه آنها بگذارد. از اینرو، برای کارفرمایان و کارگران، آگاهی از این تغییرات و بهروزرسانی محاسبات حقوق ماهانه امری ضروری است.

قوانین و مقررات محاسبه اضافهکاری و کار در تعطیلات

همانطور که گفته شد، کارگرانی که ساعات اضافهکاری یا کار در تعطیلات را انجام میدهند، علاوه بر مزد ثابت خود، میبایست مبلغ اضافی برای این ساعات دریافت کنند. اضافهکاری و کار در روزهای تعطیل، باید بر اساس قوانین و ضوابط خاص محاسبه شود. طبق ماده ۵۹ قانون کار، برای ساعات اضافهکاری، باید حداقل ۴۰ درصد به نرخ عادی حقوق اضافه شود. برای کار در تعطیلات رسمی، نیز معمولاً همان ضریب اضافهکاری اعمال میشود، بهویژه اگر این ساعات در روزهای تعطیل خاص مانند جمعه یا ایام رسمی دیگر قرار گیرد.

در این راستا، محاسبه دقیق اضافهکاری، ضریبهای مخصوص تعطیلات و شبکاری به کمک مزد مبنا، بهویژه برای کارگران شاغل در صنایعی که نیاز به کار در این ساعات دارند، اهمیت ویژهای پیدا میکند. این موضوع بهویژه برای کارگران نوبتکار و کسانی که در مشاغل شبانه فعالیت میکنند، نقش اساسی دارد.

اهمیت رعایت حقوق کارگران و افزایش انگیزه شغلی

در نهایت، مهمترین موضوع در محاسبه حقوق ماهانه، رعایت حقوق کارگران است. هرگونه اشتباه در محاسبات حقوق میتواند منجر به بروز مشکلات حقوقی و کاهش انگیزه شغلی در کارکنان شود. از سوی دیگر، وقتی کارگران مطمئن باشند که حقوق آنها بهدرستی و بر اساس قوانین پرداخت میشود، این موضوع میتواند موجب افزایش رضایت شغلی و انگیزه بیشتر برای انجام وظایف شود.

در این راستا، ایجاد یک سیستم شفاف برای محاسبه و پرداخت حقوق و دستمزد، که شامل مزد مبنا، اضافهکاری، پایه سنوات و دیگر مزایا باشد، بهطور مستقیم به بهبود روابط کارگر و کارفرما کمک خواهد کرد. بهویژه زمانی که این سیستم با رعایت دقیق قوانین و مقررات کار کشور همراه باشد.

نتیجهگیری

در نهایت، محاسبه حقوق ماهانه یک فرآیند پیچیده است که نیازمند دقت و توجه به جزئیات مختلف است. هر یک از اجزای حقوق، از جمله مزد مبنا، پایه سنوات، حق ماموریت، اضافهکاری و مزایای رفاهی، میبایست بهطور جداگانه و بر اساس ضوابط خاص محاسبه شود تا حقوق کارگر بهطور کامل و صحیح پرداخت گردد.

برای کارفرمایان و مدیران منابع انسانی، استفاده از نرمافزارهای حسابداری و دقت در پیادهسازی قوانین، امری ضروری است. این کار نه تنها بهمنظور رعایت حقوق قانونی کارکنان بلکه بهمنظور حفظ انگیزه و رضایت شغلی آنان نیز مفید خواهد بود. در عین حال، اطلاعرسانی و شفافسازی این مسائل برای کارگران، از جمله کارگران فصلی یا موقت، میتواند به جلوگیری از بروز هرگونه سوءتفاهم و مشکلات حقوقی کمک کند.

نظر شما