هادی بهرامی؛ بازار: صنعت معدنی ایران یکی از بزرگ ترین و متنوع ترین صنایع اقتصادی کشور میباشد. صنایع معدنی به عنوان یکی از عوامل اصلی در تأمین منابع مالی دولت و ارزش افزوده برای اقتصاد کشور ایران اهمیت دارند. همچنین، این صنایع اشتغال زیادی ایجاد میکنند و از آنجا که در مناطق مختلف کشور واقع شده اند، توسعه مناطق روستایی و عقب مانده نیز را ترویج میدهند. در ادامه به بررسی کامل وضعیت سهام کشرق خواهیم پرداخت و روند پیش روی آنرا از لحاظ بنیادی و تکنیکال تحلیل خواهیم کرد تا سرمایه گذاران با آگاهی بیشتری در خرید این سهم دست پیدا کنند.

معرفی شرکت

فعالیت شرکت صنعتی و معدنی شمال شرق شاهرود به عنوان یکی از بزرگ ترین واحد های استخراج زغال سنگ کشور در زمینه استخراج زغال سنگ از معادن تخت اختیار است. سه معدن با نام های زمستان یورت، ملچ آرام تحتانی و الکن تحت مالکیت این شرکت هستند که در سال ۱۴۰۱ جمعا ۸۹ هزار تن زغال سنگ تولید کرد. زغال سنگ کک شو اصلی ترین محصول این شرکت میباشد که چون عمده مصرف آن در صنعت فولاد است، شرکت ذوب آهن اصفهان را میتوان بزرگ ترین مشتری کشرق دانست.

جایگاه شرکت

ظرفیت شرکت صنعتی و معدنی شمال شرق شاهرود را ۱۹ میلیون و ۲۹۲ هزار تن تخمین زده اند؛ اما ۴ میلیون و ۴۶۴ هزار تن آن به صورت قطعی ظرفیت کشرق میباشد که در ۱۴۰۳ قطعا بیشتر شده و حداقل به ۶ میلیون تن رسیده است. عمده تولید کنندگان زغال سنگ، شرکت های خصوصی هستند که میانگین تولید سالیانه آن ها بالای ۵۰ هزار تن است که شرکت صنعتی و معدنی شمال شرق شاهرود از لحاظ ظرفیت و میزان تولید در سال مالی ۱۴۰۱ در رده پنجم قرار دارد. ارزش بازار سهام کشرق در بورس، مبلغ ۱ هزار و ۱۱ میلیارد تومان میباشد که در حال حاضر طی آخرین روز معاملاتی و در زمان نگارش مقاله، ۴۹۳ میلیون تومان ارزش معاملات دارد.

ترکیب سهامداران

شرکت توسعه معادن روی ایران با مالکیت ۱۵ میلیون سهم و با ۱۷.۷ درصد بزرگ ترین سهامدار کشرق است. پس از آن، چهار شخص حقیقی با مالکیت به ترتیب ۱۴.۸، ۶.۹، ۵.۵ و ۴.۸ درصد سهامدار بزرگ این شرکت هستند که در رده ششم نیز شرکت کالسیمین با مالکیت ۳.۳ میلیون سهم و با ۳.۹ درصد قرار دارد. شرکت سرمایه گذاری اندیشه محوران نیز با مالکیت ۲.۶ میلیون سهم و با ۳.۱ درصد در جایگاه هفتم از میان بزرگ ترین سهامداران شرکت قرار دارد. در لیست زیر، اسامی تمام سهامداران کشرق نوشته شده است و در حالت کلی به غیر از چهار شخص حقیقی، سایر سهامداران عمده سهم در زمینه معدن و استخراج ذغال سنگ فعالیت میکنند.

| ۲.۵ درصد |

سبد شخص حقیقی |

۱۷.۷ درصد |

توسعه معادن روی ایران |

| ۲ درصد |

سرمایه گذاری تک تار |

۱۴.۸ درصد |

شخص حقیقی |

| ۱.۴ درصد |

مهندسی فلزات غیر آهنی |

۶.۹ درصد |

شخص حقیقی |

| ۱.۳ درصد |

بازرگانی توسعه صنعت روی |

۵.۶ درصد |

شخص حقیقی |

| ۱.۲ درصد |

بازار تهاتر ارکان |

۴.۸ درصد |

شخص حقیقی |

| ۱.۱ درصد |

شخص حقیقی |

۳.۹ درصد |

شرکت کالسیمین |

| ۱ درصد |

معدنکاران انگوران |

۳.۱ درصد |

سرمایه گذاری اندیشه محوران |

تحلیل صورت سود و زیان

جمع درآمد های شرکت در سال ۱۴۰۱، مبلغ ۱۹۴ میلیارد تومان شده است که ۱۵۵ میلیارد تومان از آن صرف بهای تمام شده کالای به فروش رسیده شده و هزینه های اداری نیز به مبلغ ۸.۵ میلیارد تومان بوده است. جمع درآمد های شرکت ۵۳ درصد و هزینه مستقیم مواد ۷۲ درصد نسبت به سال گذشته افزایش یافته است که برتری نرخ رشد هزینه ها نسبت به درآمد را نشان میدهد و نشانه خوبی برای سود سازی شرکت در آینده نیست. سود خالص شرکت به مبلغ ۲۰ میلیارد تومان میباشد که نسبت به سال گذشته ۸ درصد و نسبت به دو سال گذشته ۱۱ درصد کاهش یافته است. سود خالص شرکت در ۹ ماهه امسال با افزایش ۳ درصدی نسبت به دوره مشابه سال قبل به مبلغ ۲۴ میلیارد تومان به ثبت رسید و این سود تا پایان سال ۱۴۰۲، ۳۲ میلیارد تومان برآورد میشود که نسبت به سال گذشته ۶۰ درصد افزایش را تجربه خواهد کرد.

جمع درآمد های شرکت ۵۳ درصد و هزینه مستقیم مواد ۷۲ درصد نسبت به سال گذشته افزایش یافته است که برتری نرخ رشد هزینه ها نسبت به درآمد را نشان میدهد. سود خالص شرکت در ۹ ماهه امسال با افزایش ۳ درصدی نسبت به دوره مشابه سال قبل به مبلغ ۲۴ میلیارد تومان به ثبت رسید و این سود تا پایان سال ۱۴۰۲، ۳۲ میلیارد تومان برآورد میشود که نسبت به سال گذشته ۶۰ درصد افزایش را تجربه خواهد کرد.

نسبت قیمت به درآمد

پست بانک ایران در پایان سال ۱۴۰۱ به ازای هر سهم ۲۳۹ تومان سود خالص را برای سهامداران به همراه داشته است و P/E ttm سالانه نیز در سال گذشته ۴۸.۶ میباشد که در مقایسه با گروه، p/e بسیار کمی دارد و این اصلا به نفع سهامداران کشرق نیست. سود خالص شرکت به ازای هر سهم در سال ۱۴۰۰ مبلغ ۲۵۹ تومان، در سال ۱۴۰۱ مبلغ ۲۳۹ تومان و در ۹ ماه ۱۴۰۲ مبلغ ۲۸۵ تومان است که نشانگر وضعیت مثبت اما ضعیف در سودسازی شرکت در یکسال گذشته (۱۴۰۲) است. با در نظر گرفتن نرخ میانگین ۳۰ درصدی افزایش حقوق و دستمزد، بیش از ۸۰ درصد تورم و همچنین میانگین دلار ۶۴ هزار تومانی تا پایان سال مالی ۱۴۰۲، EPS forward در تحلیل بنیادی سهم کشرق ۳۸۰ تومان سود به ازای هر سهم برآورد میشود که با قیمت ۱۲۵۰۰ تومان، شاخص p/e forward میتواند ۳۳ باشد که نسبت به سال گذشته نصف میشود و حداقل وضعیت قابل تحمل تری خواهد داشت.

تا پایان سال مالی ۱۴۰۲، EPS forward در تحلیل بنیادی سهم کشرق ۳۸۰ تومان سود به ازای هر سهم برآورد میشود که با قیمت ۱۲۵۰۰ تومان، شاخص p/e forward میتواند ۳۳ باشد که نسبت به سال گذشته نصف میشود و حداقل وضعیت قابل تحمل تری خواهد داشت. در سه سال اخیر، نرخ بازده دارایی های شرکت نصف و نرخ بازده حقوق صاحبان سهام یک سوم شده است که نشانه عملکرد بسیار ضعیف شرکت میباشد.

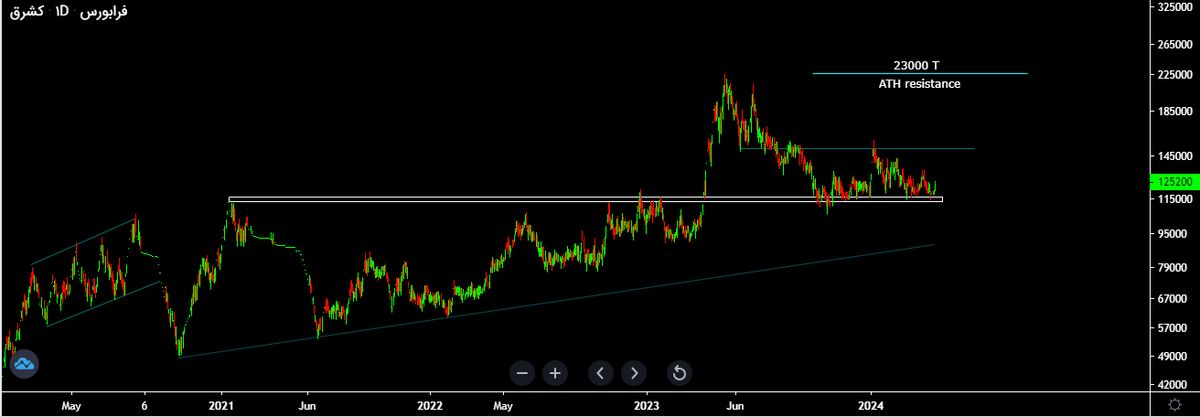

تحلیل تکنیکال سهم

قیمت سهم در آبان ماه ۱۴۰۱، با افزایش ۱۸۸ درصدی از محدوده ۷۸۰۰ تومان به ۲۳۰۰۰ تومان رسید و پس از این که در آنجا یک سقف جدید تاریخی تشکیل داد، با ۵۱ درصد ریزش مواجه شد و در حال حاضر در محدوده ۱۲۵۲۰ تومان قرار دارد که بهترین حمایتش جهت پرتاب قیمت ۱۱۶۰۰ تومان میباشد. با حفظ حمایت گفته شده، قیمت میتواند تا اهداف ۱۵ و ۲۳ هزار تومان رشد کند؛ در غیر اینصورت، اگر حمایت ۱۱۶۰۰ تومان از دست برود، حمایت معتبر ۹۰۰۰ تومان در دسترس خواهد بود. در بازه میان مدت اگر مقاومت ۱۵ هزار تومان با قدرت شکسته شود و به صورت هفتگی بر روی آن با حجم مناسب تثبیت بدهد، میتوانیم انتظار صعود تا اهداف بالاتر را داشته باشیم.

ریسک های شرکت

در سه سال اخیر، نرخ بازده دارایی های شرکت نصف و نرخ بازده حقوق صاحبان سهام یک سوم شده است که نشانه عملکرد بسیار ضعیف شرکت میباشد و اگر این نرخ ها (دارایی، حقوق صاحبان سهام، بازگشت سرمایه، قیمت بازاری سهم، نسبت های مالی) رو به رشد نباشد، کشرق در سال های آتی به مشکلات اساسی خواهد خورد. نسبت نقدینگی جاری شرکت صنعتی و معدنی شمال شرق شاهرود در سال مالی ۱۴۰۲، به میزان ۰.۸۱ درصد است که وضعیت خیلی خوبی ندارد و تا حدودی نشان دهنده کمبود دارایی جاری کوتاه مدت و نقد شونده جهت پرداخت هزینه های فوری آن است. ریسک کیفیت محصولات: شرایط کیفی ذغال سنگ از نظر خاکستر، پالستومتری و ... که افزایش و یا کاهش آن بر روی قیمت ذغال تاثیر میگذارد. ریسک قیمت نهاده های تولیدی: عمدتاً مربوط به هزینه های حقوق و دستمزد بوده که با توجه به این که بیش از ۵۵ درصد بهای ذغال سنگ بابت هزینه های پرسنلی هزینه میشود. ریسک کاهش قیمت محصولات: نرخ محصولات شرکت بر اساس ۲۶.۵ درصد نرخ شمش فولاد خوزستان مشخص میشود و در نتیجه کاهش قیمت این فلز بر کاهش قیمت محصولات این شرکت اثرگذار است.

در حال حاضر قیمت سهام کشرق در محدوده ۱۲۵۲۰ تومان قرار دارد که بهترین حمایتش جهت پرتاب قیمت ۱۱۶۰۰ تومان میباشد. با حفظ حمایت گفته شده، قیمت میتواند تا اهداف ۱۵ و ۲۳ هزار تومان رشد کند؛ در غیر اینصورت، اگر حمایت ۱۱۶۰۰ تومان از دست برود، حمایت معتبر ۹۰۰۰ تومان در دسترس خواهد بود. در بازه میان مدت اگر مقاومت ۱۵ هزار تومان با قدرت شکسته شود میتوانیم انتظار صعود تا اهداف بالاتر را داشته باشیم.

نکته قابل توجه

در تحلیل بنیادی و فرایند ارزشگذاری سهام، متریک ها و نرخ های بسیاری وجود دارد که نوشتن تمامی آنها خارج از حوصله مخاطبان است؛ پس سعی بر آن بود که باز هم مثل گذشته، در این بلاگ از خبرگزاری بازار خلاصه تحلیل های تخصصی، مهم و نتیجه گیری ها نوشته شود تا سرمایه گذاران با آگاهی بیشتر از قبل اقدام به خرید و فروش سهم نمایند.

سخن پایانی

صنایع معدنی به عنوان یکی از عوامل اصلی در تأمین منابع مالی دولت و ارزش افزوده برای اقتصاد کشور ایران اهمیت دارند که علاوه بر اشتغال زایی و توسعه مناطق روستایی، صنایع معدنی ایران را توسعه داده و وابستگی به درآمد های نفتی کشور را کاهش میدهد. با توجه به پتانسیل بالای معادن ایران، افزایش تولید و فرآوری مواد معدنی میتواند منجر به ایجاد فرصت های جدیدی در بخش صنعتی و صادراتی گردد. تمام مشکلات شرکت ها اعم از کاهش سودسازی به عدم مدیریت صحیح بر میگردد که باید با استفاده از منابع انسانی، مالی و طبیعی تهدید ها را به فرصت تبدیل کرد و به سهامداران چشم به انتظار سود کافی را رساند. شرکت صنعتی و معدنی شمال شرق شاهرود با نماد کشرق، وضعیت بنیادی نسبتا ضعیفی دارد که جدای از میزان دارایی ها، معادن، ظرفیت تولید و جایگاه باید به نوسانات نرخ سودسازی آن هم توجه داشته باشیم که بنظر می آید بتواند در سال ۱۴۰۲ و ۱۴۰۳ روند رو به رشد و مثبتی را در پیش گیرد.

نظر شما